赛柏蓝

赛柏蓝▍来源/赛柏蓝

▍特约撰稿/张自然博士

集采已经进入深水区

昨天,第五批国家药品带量采购(以下简称“本次集采”)文件正式发布,并将于6月23日开标。

本次集采涉及的通用名数量(58个)、市场规模(866亿元)均创历史之最,尤其注射剂品种的数量(29个)比前四批的总和(15个)还多出将近一倍,占了本次集采品种总数的正好一半,因化药注射剂不但市场规模巨大(2019年公立医疗机构化药注射剂市场规模6355亿元)、而且难以在院外销售,故本次集采竞争仍将激烈,且外企也将难以置身事外。

1

规模

1、涉及市场规模

本次集采的58个品种,在2020年全国公立医疗机构的市场规模高达866亿元,比第四批集采的552亿元高了近6成,主要是因本次集采的品种多为注射剂,注射剂的市场规模一般都比较大,2019年,全国公立医疗机构化药注射剂的市场规模高达6355亿元(米内网数据)。

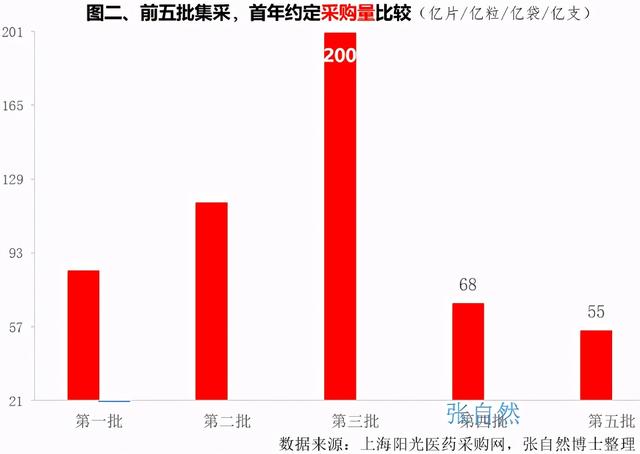

2、采购量

但就销售量而言,本次集采却是最小的,首年约定采购量仅55亿片/亿粒/亿袋/亿支,少于第四批的68亿片/亿粒/亿袋/亿支,此前首年约定采购量最多的是第三批,高达200亿片/亿粒/亿袋/亿支。

2

品种

1、竞争格局

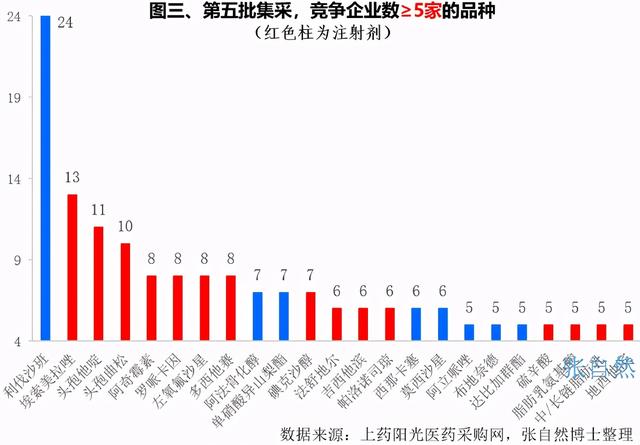

本次竞争企业数量最多的品种是利伐沙班口服常释剂型,共有24家企业符合条件,去年销了35亿元,由拜耳独占市场,其次是埃索美拉唑(艾司奥美拉唑)注射剂有13家竞争,其他品种的竞争企业数量都在11家及以下,竞品数量稍逊于前几批。

2、单品销售额

据米内网统计,本次集采涉及的品种在2020年全国公立医疗机构销售额都比较大,销售额超过10亿元的就达26个,占了第五批集采总品种数58个的近一半,过20亿元的有18个,其中,只有3个是非注射剂。销售额最大的布地奈德吸入剂,去年卖了59亿元,本次共有5家企业适合投标条件,原研企业是阿斯利康,占了92.2%的市场份额,本次将受到来自正大天晴、健康元、长风药业和四川普锐特等4家本土企业的正面挑战,这也凸显了国内在高端制剂领域的可喜进展。其次是头孢他啶注射剂,去年销售了54亿元。

3

企业

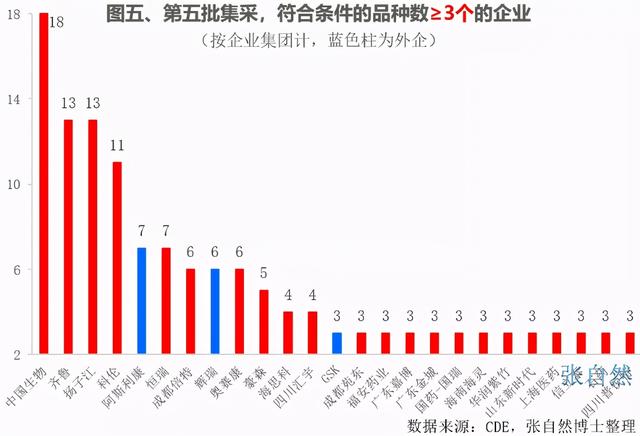

本次集采,涉及过评品种数量最多的企业是中国生物制药,共有18个,分布在旗下正大天晴药业集团、南京正大天晴、江苏正大丰海、正大制药(青岛)和北京泰德等企业,前四批国采,中国生物制药也中选较多,分别中选了5个、3个、7个和6个,尤其4+7时用超过90%的降幅以0.62元/片的低价中选的恩替卡韦分散片一度成为带量采购的象征。

本次集采涉及品种数量位居其后的分别是齐鲁(13个)、扬子江(13个)和科伦集团(11个),这3家企业在此前的4批国采中标的数量也名列前茅。经过几轮国采,行业集中度已明显提高,集采已逐渐成为头部企业的舞台,尤其本次是注射剂品种的主战场,中小企业已显式微。

早在2019年11月29日,国务院深化医改领导小组发布的《关于以药品集中采购和使用为突破口进一步深化医药卫生体制改革的若干政策措施》就提出,“加快形成以大型骨干企业为主体、中小型企业为补充的药品生产、流通格局”,可见,集采正按着政策指引的方向前行。

本次集采,外企涉及品种数量最多的是阿斯利康(7个),位居其后的是辉瑞(6个)和GSK(3个),由于本次主要是注射剂的竞争,如果失去医院这个市场,注射剂在院外或难以施展拳脚,所以,本次外企可能难以置身度外而不得不参战。

在第四批集采文件发布的当天(1月15日)召开的国务院常务会议上,总理提出“集采要在为患者减负的同时,兼顾企业合理利润”,故第四批集采的规则设计也进行了相应优化,如尽管第四批竞品数量最多的才17家(帕瑞昔布钠注射剂),比第三批最多的30家(二甲双胍口服常释剂型)少了近一半,但中选企业数量高限(10家)却比第三批的8家还多出两家,一定程度上给恶性竞争降了下温,从而实现了第四批集采为多方所接受的良好局面。

本次集采尽管竞争企业数量峰值(24个,利伐沙班)仍小于第三批的30个,且中标数量高限(10个)仍较第三批的8个多出2个,但本次集采的是注射剂,与此前集采的品种结构迥异。

注射剂的特点是不但金额高,而且难以在院外销售,中选的品种也将因价低而无法受益于以经营高价新药为主的“双通道”DTP药房等渠道,故相关企业必将积极争取,结果如何,业内可拭目以待。

本文来源:赛柏蓝 作者:小编 免责声明:该文章版权归原作者所有,仅代表作者观点,转载目的在于传递更多信息,并不代表“医药行”认同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请在30日内与我们联系

我们沟通的很顺畅

我们沟通的很顺畅 电话已拨通,无人接听

电话已拨通,无人接听 这个电话号码是空号

这个电话号码是空号