药店经理人

药店经理人并购整合大势所趋,益丰药房又收了214家门店。

半年完成214家门店并购

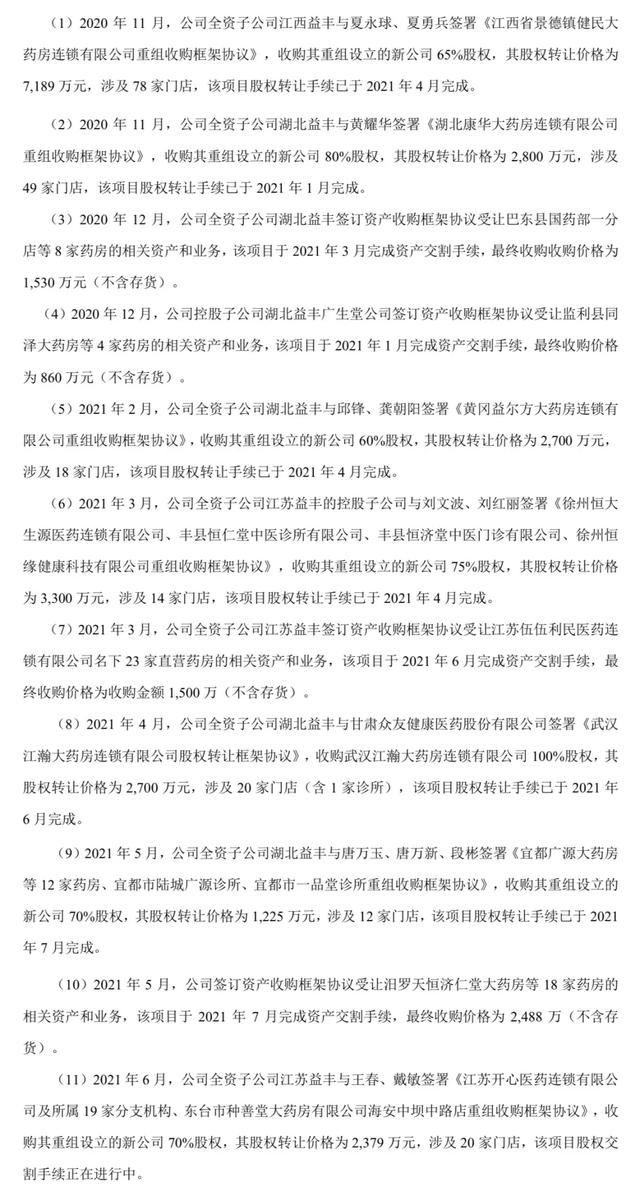

近日,益丰药房发布半年报告,报告期内,益丰大药房共发生了11起同行业的并购投资业务,其中,完成并购交割项目8起,交割进行中的项目3起;涉及门店264家,其中完成交割门店214家。具体情况如下:

国家药监局数据显示,截至 2020 年底,全国共有《药品经营许可证》持证企业 57.33万家,其中,零售连锁企业和门店数量 31.92 万家,连锁率为56.50%。

去年,大参林共发起16起投资并购业务,收购门店250家;老百姓共完成19起并购项目,收购门店510家;益丰药房共发起16起并购投资业务,并购门店254家。

在行业并购整合的大趋势下,益丰药房制定了“新开+并购+加盟”的拓展战略,虽然前期的并购项目均达成了业绩预期,但并购药店未来的盈利状况仍受政策环境、市场需求以及自身经营状况等多种因素的影响。

为了避免并购门店经营不达预期、对全体股东尤其是中小股东利益造成损失,益丰药房认为既要加强对并购标的的审计评估,选择资质优良并与公司形成市场互补的并购标的,又要建立专业的并购整合团队,并购整合及后期经营管理标准化、流程化、可复制,以确保并购门店经营业绩的不断提升。

净利润5.05亿,增长25.66%

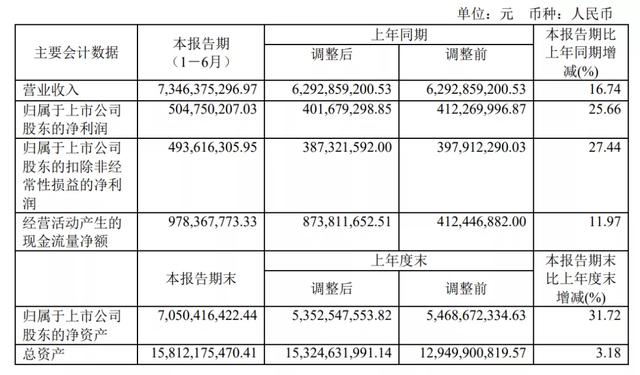

2021年上半年,益丰药房实现营收73.46亿元,较上一年同期的62.93亿元增长了16.74%。

总部同位于湖南的老百姓大药房同期完成了74.61亿元营收,相比之下,益丰药房的营收略低,但其归属于上市公司股东的净利润为5.05亿元,高于老百姓大药房的4.06亿元。

另一方面,受益于营业收入增长、毛利率和管理效益提升,报告期内,益丰药房实现归属于上市公司股东的净利润和归属于上市公司股东的扣除非经常性损益的净利润较上一年分别增长 25.66%和27.44%。

益丰药房认为其营业收入增长的主要原因是老店、次新店和新店的内生增长,以及同行业并购的外延增长。报告期内,益丰大药房净增门店 897 家,其中,自建门店683家(含加盟店164家),并购门店214家,关闭门店50家,至报告期末,益丰大药房门店总数达6888家(含加盟店799家)。

截止2021年6月30日,在益丰药房的6089家直营连锁门店中,已取得各类“医疗保险定点零售药店”资格的门店为5011家(其中特慢病统筹医保定点门店706家),占公司门店总数比例为 82.30%,与2020年年末相比,增加了563家(其中特慢病统筹医保定点门店增加352家)。

“舰群型”门店布局,“商圈定位法”选址模式

在扩张过程中,除了提供标准化、可复制的管理体系,使用更成熟的选址模型,提升新店选址效率和成功率也是重中之重。

根据多年的选址经验和数据分析,益丰大药房建立了一整套“商圈定位法”的门店选址方法,通过对新进城市的人口数量、密度、消费能力及消费习惯的分析,锁定拟进入商圈,根据不同的商圈特点,确定预选门店的店型和店址范围,运用选店模型确定具体店址,形成了由旗舰店、区域中心店、中型社区店和小型社区店组成的“舰群型”门店布局。

目前,益丰药房主要布局于湖南、湖北、广东、江苏、江西、上海、浙江、河北、北京9省市,并以“巩固中南华东华北,拓展全国市场”作为其后续发展目标。

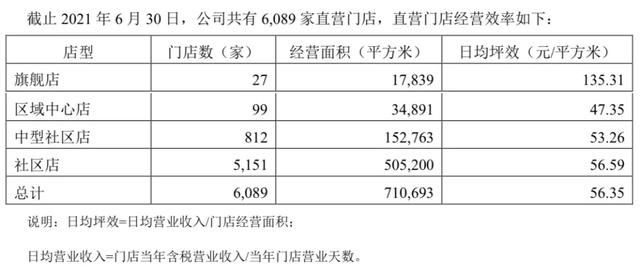

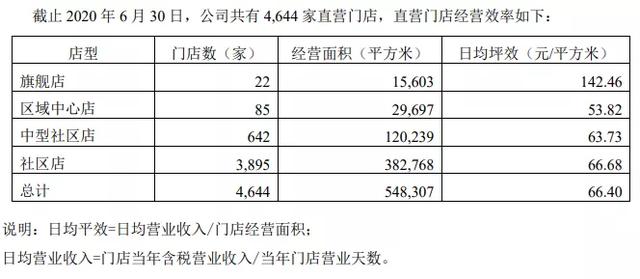

但快速拓展也存在影响短期业绩的风险,与上一年同期相比,益丰大药房各类型门店的日均坪效整体都有所下降,所有门店的平均日均坪效从2020年的66.4元/平方米下降至了56.35元/平方米,其中,中型社区店下降幅度最大,达到10.47元/平方米。

(2021年直营门店经营效率情况)

(2020年直营门店经营效率情况)

在“拓展全国市场”发展战略的实施下,拟拓展区域市场消化能力饱和、竞争加剧,以及因其他未饱和的拟拓展区域较为偏远、市场消化能力较弱、商业环境较差等原因导致门店平均销售收入降低,都是益丰大药房可能面临的风险。

对此,益丰药房一方面拟通过“企业基本功”的打造,完善系统化、标准化、智能化的精细化管理系统,提升跨区域经营的管控力与复制能力;另一方面通过优化商品结构,降低采购成本,创新经营模式,来提升门店盈利能力;同时,运用更成熟的选址模型,提升新店选址效率和成功率;以及,根据公司发展规模制定适宜的业务拓展计划,实现业务拓展和当期业绩增长的平衡。

本文来源:药店经理人 作者:小编 免责声明:该文章版权归原作者所有,仅代表作者观点,转载目的在于传递更多信息,并不代表“医药行”认同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请在30日内与我们联系

我们沟通的很顺畅

我们沟通的很顺畅 电话已拨通,无人接听

电话已拨通,无人接听 这个电话号码是空号

这个电话号码是空号