延伸阅读:顶尖大咖齐聚“健康中国-肿瘤疾病防治行动”医疗管理圆桌会,推广诊疗规范我们在行动!

建设和完善诊疗规范体系是保障医疗安全、推动医疗服务高质量发展的基础性工作。通过制定诊疗规范、促进规范落实和建立评价评估体系,形成促进疾病诊疗规范化和合理用药的良性循环,才能更好地维护人民健康。 由中国健康促进与教育协会主办,E药经理人研究院承...全文>>

从某种程度来说,每一个药物都是成功的,因为它可以使其患者受益,无论是常见的慢性疾病,一种普遍的癌症,还是某个有着万分之一发病率的罕见病。但从经济方面来看,有些药物比其他药物有着更高的回报。

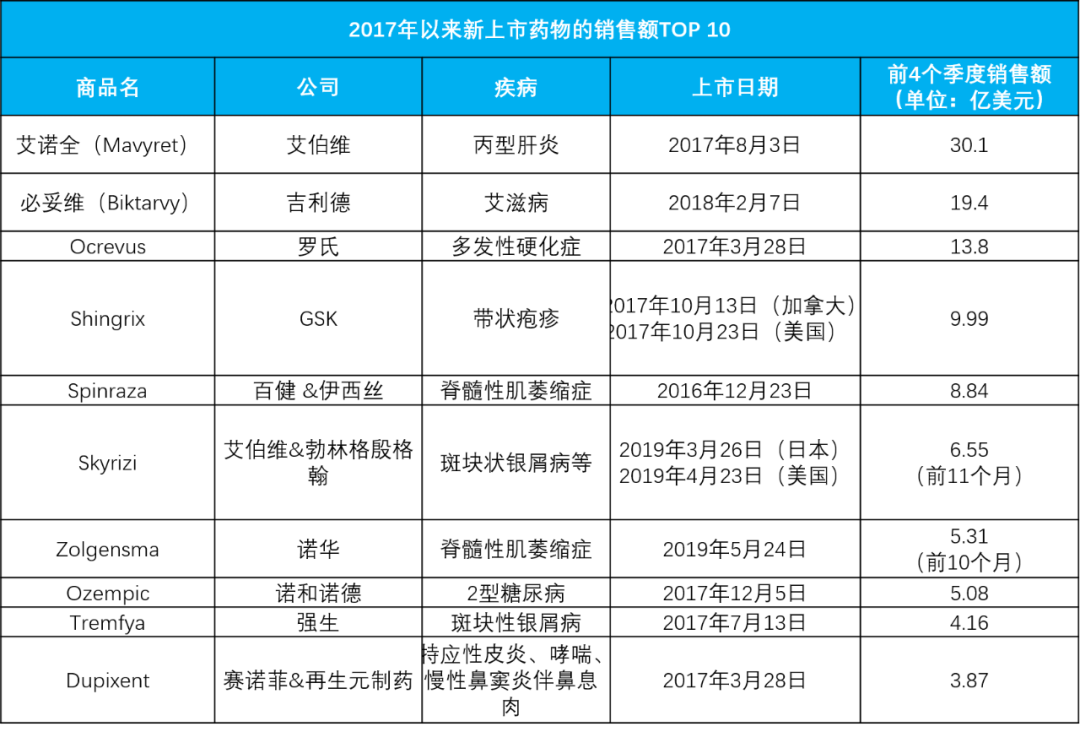

近日,

美国

Fie

rcePharma

网站统计了

2017年以来

新上市药物的销售情况

,根据每个新药上市后的

前四个季度销售额进行了排名,得出

了

“

十大重磅

产品

”排名表。

其中

,

艾伯维是唯一

一家有

两个

产品入围新药

T

OP10

榜单的

药企

。

数据来源:美国FiercePharma网站,制表《E药经理人》

数据来源:美国FiercePharma网站,制表《E药经理人》

延伸阅读:国内全面供货!海正法维拉韦片全渠道首发

海正法维拉韦片国内全面供货至患者,医院、实体药店、海正药品天猫旗舰店全渠道首发,患者可开始申购。 当下,新冠疫情在我国已得到有效控制,随着国内疫情的缓解以及充足的储备量,在遏制新冠病毒过程中被证实有效,且被多国信任和使用的浙江海正药业的“海...全文>>

对于

药企而言

,

经过多年的艰苦研发,新产品终于获得了监管部门的批准,他们期待着新药

能带来

持续且丰厚的收入,使研发投入物超所值。

而这一切都始于一次成功的上市。

新药上市后的第一阶段推广非常重要,因为任何药物只有一次新上市的机会——一次给人留下良好第一印象的机会。

然而,很多事情都可能出错。生产中断、新的安全目标、医生不愿尝试新的替代药物、竞争对手的立即介入、无效的营销、混乱的管理,或者仅仅是上市“时机不对”。

事实上,麦肯锡公司曾于2014年,对2003-2009年新上市的药品进行分析,约有2/3的新药在上市后第一年的销售未达到上市前的预期,而早期的销量不足确实是药物未来趋势的一个不祥预兆。分析显示,大多数表现不佳的新药在未来两年内仍落后于最初的预期。

想想胆固醇PCSK9“斗士们”上市后的冷遇——安进的依洛尤单抗(Repatha),赛诺菲和再生元公司的新型降脂药(Praluent)。定价失误、支付压力和激烈的竞争阻碍了他们的发展。吉利德和诺华的CAR-T疗法因其高昂的价格、复杂的生产工艺和极具竞争力的临床试验“偷走了”病人而遭受损失。

与阿斯利康的卵巢癌靶向药物奥拉帕尼(Lynparza)相比,GSK旗下的尼拉帕尼(Zejula)和新型抗癌药物公司Clovis旗下的Rubraca的在上市之初的早期销量相形见绌,这是奥拉帕尼(Lynparza)的先拔头筹和两家小公司有限商业力量的鲜明对比。GSK的两种艾滋病药物组合在上市后则面临着一场艰难的战斗,因为它要说服医生放弃已证实有效的三种药物组合。

但上市折戟并不意味着药物的彻底失败。以诺华的首个心衰药物诺欣妥(Entresto)为例。上市之初,市场持怀疑态度,心脏病专家也不愿开处方,因为已经有了通用的主流药物。尽管有数十亿美元的销售预期,诺欣妥(Entresto)在2016年只销售了1.7亿美元,这是它在市场上的第一个完整的一年。但到2019年,诺欣妥销售额增长到17.3亿美元,约为2016年的十倍。

同样,上市后畅销并不保证能持续强势。例如吉利德的丙型肝炎药物伊柯鲁沙(Epclusa)。作为首个治疗所有6种主要丙型肝炎病毒的抗病毒药物,该药物在2016年6月获批上市后的前六个月取得了17.5亿美元的销售额。但随着整个丙肝病毒药物市场萎缩,伊柯鲁沙(Epclusa)系列在2019年仅取得了19.7亿美元的收入,与前一年持平。它的主要竞争对手,艾伯维的艾诺全(Mavyret),我们本次榜单上排名第一的药物,也遭遇了同样的命运。

艾伯维的丙型肝炎药物艾诺全(Mavyret)在上市后前四个季度的销售额为30亿美元

与吉利德早期上市的药物吉四代(Vosevi)和伊柯鲁沙(Epclusa)相比,艾伯维的丙肝泛基因型治疗药物艾诺全(Mavyret)具有明显的优势。艾诺全是一个8周治疗方案的药物,而其他药物疗程为12周左右。

为了增加销售额,艾伯维还将该药的价格定得比竞争对手低得多,甚至比艾伯维自己的老药Viekira也低得多。艾诺全早期的销售一再超出预期。当时公司首席执行官理查德认为收入并不会下降,他表示,这个市场将会存在很长一段时间。

如果艾诺全持续保持这样的增长速度,它可能会帮助艾伯维将其产品线多样化,而不仅仅局限于其明星产品——免疫类药物修美乐(Humira)。然而艾诺全并没有做到。事实上,整个丙肝病毒药物市场在2015年达到顶峰,全球销售额约为230亿美元,此后一直呈下降趋势。受此影响,艾诺全销售额很快也开始下降。

雪上加霜的是,北美最大的药房福利管理公司Express Scripts(快捷药方公司)将艾诺全从2019年国家优选处方集中剔除。为了给艾伯维施加更大的压力,吉利德在2019年正式向伊柯鲁沙(Epclusa)和吉利德二代(Harvoni)推出了授权仿制药。这些仿制药帮助吉利德从艾伯维手中夺回了一部分市场份额。

多重压力下,艾诺全2019年的全球销售额同比下降16%,仅为28.9亿美元。这只是它上市后的第二个完整年份。客观而论,艾诺全近30亿美元的销售额的确是不可忽略的数字。但它无法与丙肝吉一代药物索非布韦(Solvadi)在2013年12月获批上市后,创下全年102.8亿美元的巨额销售记录相媲美。

2. 必妥维(Biktarvy)

吉利德的HIV药物组合在上市前四个季度的总销售额为19.4亿美元。

吉利德的艾滋病组合药物必妥维(Biktarvy)在上市后迅速走红,上市后第二个季度的市场份额就超过了这家大型生物技术公司的捷扶康(Genvoya),成为美国最受欢迎的艾滋病毒治疗新药物。根据前四个季度的销售额,必妥维以19.4亿美元的年销售额取代了捷扶康,成为史上最成功的抗艾滋病药物。

对于像艾滋病这样严重的疾病,必妥维是小包装的,单片仅重275毫克。相比之下,GSK极具竞争力的药物绥美凯(Triumeq)是每片950毫克。服用更小的药片可以减轻患者的心理负担,但这一优势并不能解释必妥维的成功。

试验数据显示,与GSK的鸡尾酒疗法相比,吉利德的药物显示出了更低的副作用。必妥维也不像GSK的绥美凯那样面临处方障碍。为了接受GSK的鸡尾酒疗法,患者必须进行基因变异筛选,以确定是否对其中一种药物阿巴卡韦(Ziagen)过敏。

2019年,必妥维继续大幅领先竞争对手——GSK的二合一HIV复方新药Juluca和Dovato的总销售额为5.26亿美元,而必妥维2019年总销售额为47.4亿美元。

吉利德首席执行官丹尼尔在2月份的一次电话会议上表示,目前美国大约每两名新接受治疗或更换治疗的患者中就有一人开始使用必妥维。与此同时,在美国销售额快速增长的基础上,必妥维正迅速在全球推广。2018年6月获得了欧盟的批准, 2019年3月获得了日本的批准,2019年8月获得了中国的批准。

3.Ocrevus

罗氏的Ocrevus是首个被批准用于治疗复发型和原发进展型多发性硬化症的药物,在上市后的12个月内就成为了重磅炸弹级产品。

多发性硬化症药物Ocrevus被视为是罗氏历史上最成功的产品,它上市后的12个月内就获得了巨大的成功。

对于已经竞争激烈的多发性硬化症市场来说,抗体药物是一个真正的“颠覆者”。Ocrevus是首个被批准用于治疗复发型多发性硬化症的药物,更重要的是,Ocrevus还可用于更难治疗的原发进展型多发性硬化症的药物。在此之前的其他治疗药物,如百健公司的重磅炸弹富马酸二甲酯(Tecfidera),只用于更常见的复发型多发性硬化症。

尽管有了这一突破,罗氏对Ocrevus定价比默克的利比(Rebif)低25%,比其他竞争产品平均低20%,这还是让业界大吃一惊。

罗氏的策略收到了成效。在上市后的12个月里,Ocrevus已经获得了7%的市场份额。2019年,尽管有一些新竞争对手加入,如诺华的Mayzent和默克的Mavenclad,但Ocrevus的增长势头依然强劲。截至2019年底,全球超过15万患者接受了Ocrevus药物的治疗。

4. Shingrix

批准日期:2017年10月13日(加拿大);2017年10月23日(美国)

GSK的带状疱疹疫苗Shingrix在上市后第一年就几乎突破了重磅炸弹级的销售额。

像我们成功上市的许多其他药物一样,葛兰素史克的Shingrix成为了一个重要的市场颠覆者。在Shingrix之前,默沙东的Zostavax在预防带状疱疹方面占据了市场主导地位。Zostavax于2006年获批,其2016年的销售额仅为6.85亿美元。相比之下,Shingrix在上市第一年几乎就突破了重磅炸弹级的销售额,并且从那以后持续增长。

Shingrix是一种添加佐剂的重组疫苗,而Zostavax是一种老式的水痘带状疱疹病毒减毒活疫苗。FDA独立小组专家在批准疫苗时指出,“Shingrix比Zostavax好很多”。

Shingrix立即蚕食了Zostavax的市场份额。到2018年3月中旬,也就是Shingrix上市5个月后,Shingrix已经占据美国带状疱疹疫苗处方90%的份额。根据GSK数据,到2018年底,Shingrix的市场份额已达到98%。

巨大的需求不仅一再令业内人士惊叹,也让GSK措手不及。2018年,由于订单量远远超过供应,GSK不得不引入订单限制,并暂停了电视广告等消费者教育活动。尽管GSK在2019年迅速获得了中国监管部门的首肯,但该公司的计划是分阶段在中国上市,以确保足够的供应。

GSK已制定计划提高其疫苗的生产能力。新建工厂投入使用后,可以增加该疫苗数千万的产量。然而,这仍需要时间,GSK在今年2月的电话会议上表示,新生产设施可能在2024年之后上线。

5. Spinraza

百健的Spinraza是FDA批准的首个治疗脊髓性肌萎缩症的药物,在上市后的前四个季度总销售额为8.84亿美元。

FDA对Biogen和Ionis 制药公司联合研发的Spinraza的批准比原计划提前了5个月。这反映出FDA批准首个脊髓性肌萎缩症治疗药物的紧迫性。

FDA对Spinraza的适应症也非常慷慨,允许该药物用于疾病所有三种亚型的治疗,可同时用于儿童和成人患者,这再次凸显这种罕见遗传疾病治疗手段的缺乏。

Spinraza上市后开局强劲,部分得益于其更频繁的使用剂量。患者先要接受3次注射剂量,间隔30天后再第4次注射。此后的维持剂量每四个月注射一次。

尽管每次注射高达12.5万美元的天价费用引起了舆论关注,但还是有人愿意出钱。2017年第二季度,Spinraza的销售额为2.03亿美元,几乎是业界预期的三倍。

随后Spinraza在几个主要国际市场进行了推广。截至2017年7月,欧盟、日本、加拿大和巴西的监管机构都批准了Spinraza。但随着美国患者进入维持剂量阶段,最初的热潮显然消退了。截至2019年第四季度,Spinraza在美国的销售额达到2.43亿美元,海外销售额则为3亿美元。

不过,诺华的基因疗法药物Zolgensma给Spinraza带来了压力,该疗法承诺只需注射一针即可治愈。同时Spinraza也面临着罗氏的口服药物Risdiplam的挑战。

6. Skyrizi

批准日期:2019年3月26日(日本),2019年4月23日(美国)

艾伯维的Skyrizi并不是第一个进入市场的IL-23抑制剂,但分析师认为它具有“同类产品中最好的”功效。

艾伯维的Skyrizi并不是第一个进入市场的IL-23抑制剂。强生的Tremfya和双IL-12/23药物Stelara,以及太阳制药的Ilumya都出现在Skyrizi之前。除此之外,还有很多治疗银屑病的药物,包括艾伯维自家重磅炸弹产品修美乐(Humira)和诺华的IL-17A抑制剂 Cosentyx等药物。但艾伯维认为,Skyrizi有望开拓出有意义的市场份额,以填补修美乐(Humira)在失去美国独家经营权后留下的空白。

Skyrizi和Tremfya都是用预充注射器给药,病人可以自己给药,但Skyrizi有一个便利的优势是给药的频率更低,分析师对其临床试验结果的点评是“Skyrizi是同类产品中最好的”。

为了确保Skyrizi的成功推广,AbbVie甚至对修美乐(Humira)进行了降价。2020年第一季度,Skyrizi的总销售额达到3亿美元,有望成为新的重磅炸弹。艾伯维在5月初的一次电话会议上说,Skyrizi的市场份额已经超过了30%。

7. Zolgensma

从令人瞠目的天价到数据造假丑闻,诺华的脊髓性肌萎缩症(SMA)基因疗法药物Zolgensma 10个月的销售额仍高达5.31亿美元,平均每个月销售额超过5000万美元。

早在FDA正式批准诺华的脊髓性肌萎缩症基因疗法Zolgensma之前,它就已经成为了头条新闻。虽然部分是负面新闻,但它们并没有影响到Zolgensma的市场份额。

第一个焦点是Zolgensma的价格,一次性治疗的费用为2125万美元,这是目前为止世界上最贵的药物。此后,Zolgensma还陷入了动物实验数据造假的丑闻。

不过,抛开负面新闻不谈,Zolgensma确实是一种有效的药物。它对患者运动功能有重大改善,与竞争对手百健的Spinraza相比,Zolgensma具有治愈脊髓性肌萎缩症(SMA)的潜力。

在目前的Ⅰ型SMA适应症中,Zolgensma每季度治疗的美国患者数量稳定在100人左右,诺华也将日本和欧盟市场视为下一个主要的销售增长点。

8. Ozempic

Ozempic帮助诺和诺德公司从礼来的Trulicity手中夺回了GLP-1糖尿病的市场份额。

对于诺和诺德公司而言,Ozempic(Semaglutide,索马鲁肽)是新批准的糖尿病姐妹药物Rybelsus(口服索马鲁肽)和较老的GLP-1受体激动剂Victoza之间的桥梁。在Ozempic之前,重磅炸弹Victoza(每日GLP-1注射剂)的市场份额已经被礼来的每周注射剂Trulicity夺走。但是诺和诺德决心赢回病人。

为了Ozempic的上市,诺和诺德收集了大量的临床数据,表明它不仅可以降低安慰剂的血糖水平,其降糖效果还优于默沙东DPP-4抑制剂Januvia、阿斯利康的每周一次的GLP-1药物Dureon,以及礼来的Trulicity。此外,该药还显示出有利于患者控制体重,还可将卒中风险降低39%,心血管疾病风险降低26%,这最终帮助Ozempic在2020年初赢得了适应症的扩展。

在2018年第三季度,Ozempic帮助诺和诺德重新夺回了美国新药物处方的领先地位。诺和诺德还加大了对Ozempic的广告投入,仅电视广告就花费了8540万美元。

9. Tremfya

强生的Tremfya是FDA批准的首个IL-23选择性阻断剂,在上市后的前四个季度的销售额达到了4.16亿美元。

强生的Tremfya是第一个落地的IL-23选择性阻断剂。但正如瑞信银行分析师在Tremfya批准前的研报中所写的那样,免疫市场已经挤满了不同作用机制的药物,临床专家称“没有必要使用新的药物”。尽管如此,Tremfya仍然在此次TOP10榜单中占有一席之地,这恰恰反映了炎症类药物的市场空间之大。

10. Dupixent

Dupixent在新上市后的处方量增速比其他成功的免疫类药物快得多。

赛诺菲和再生元制药

对

Dupixent寄予厚望——顶峰销售额超过109.7亿

美元

,远高于华尔街最初预测的

2021年销售额30亿美元。

Dupixent

一经上市

就

备受

欢迎。

Dupixent之所以在

本次

TOP 10

榜单上垫底,只是因为它在季末获得了批准,因此

赛道

较短。

Dupixent是第一个被批准的抑制IL-4和IL-13的药物,也是多年来第一个治疗中重度特应性皮炎的新药物。分析师指出,Dupixent的销售额增速远远快于其他成功的皮肤科药物上市后的金额。Dupixent处方增长速度是新基Otezla的两倍多,是诺华Cosentyx和礼来Taltz的四倍。

延伸阅读:争鸣|将乙类OTC调出医保后的医药竞合新生态:谁的前途一片大好?

虽然大部分国家和地区都没有将OTC药品纳入医保,但将乙类OTC药品全部移出我国医保目录,确实是个重要的里程碑事件。本文,我们结合OTC药品、基本药物目录、医保目录等的发展变化,讨论乙类OTC药品与医保目录分道扬镳后的前途利弊,以及大健康的需要。 4月27日...全文>>

本文来源:E药经理人 作者:Grace Zhang

免责声明:该文章版权归原作者所有,仅代表作者观点,转载目的在于传递更多信息,并不代表“医药行”认同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请在30日内与我们联系

E药经理人

E药经理人

我们沟通的很顺畅

我们沟通的很顺畅 电话已拨通,无人接听

电话已拨通,无人接听 这个电话号码是空号

这个电话号码是空号