风云药谈

风云药谈

2020年匆匆而过,全国所有省市以上海市12月30日发了三个产品的带量采,第四批国采出炉而收官。

2021年转瞬而至,春节过后马上一季度就过去,按着时间轴与事件逻辑,2021年二季度开始全国各省以500大目录+地方大金额、大销量为基础的二次带量采很快会落地,第五批带量采大概率会在6月份如约而至。

一

“500大目录”的落地情况

500大目录一直有这样那样的本本,不必纠结自己的产品是不是在里面,你只需要知道你的产品金额是否足够大,占医保资金的金额有多大,进不进国采是有数的,进不进地方带量采多关注信息即可。

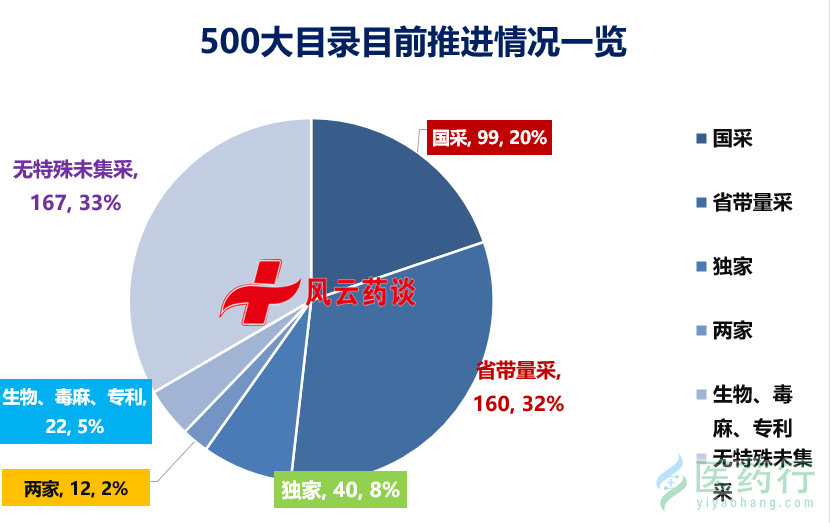

表1:500大目录的落地情况

(信息来源:各省药采官网 国采官网 风云药谈独家整理)

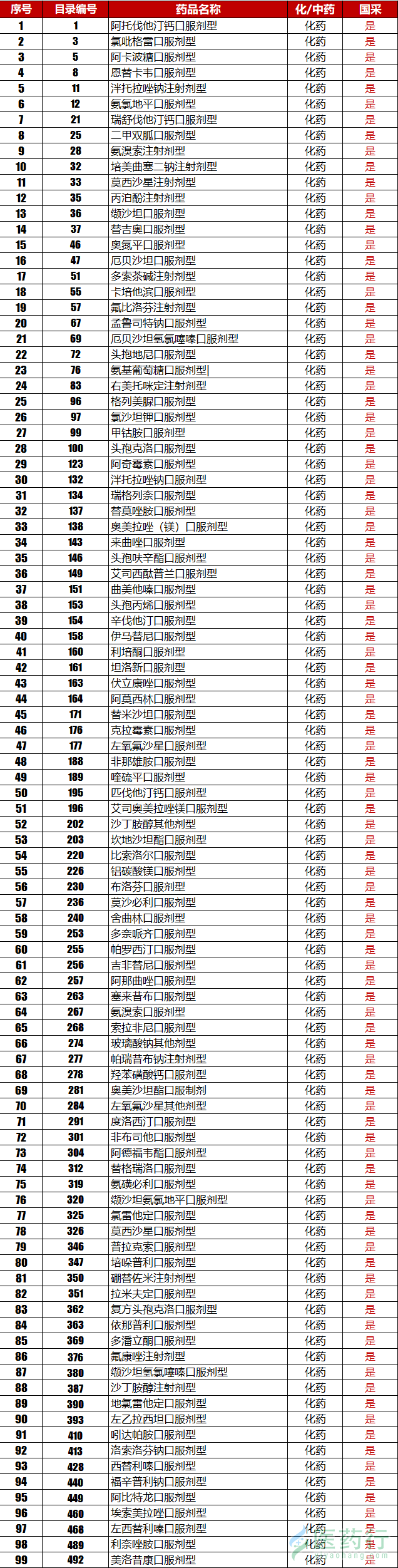

表2:500目录内已国采的产品

(信息来源:国采官网 风云药谈独家整理)

表3:各省已经带量采的产品目录

(信息来源:各省药采官网 风云药谈独家整理)

表4:生物、毒麻精放、专利

(信息来源:各省药采官网 Insight 风云药谈独家整理)

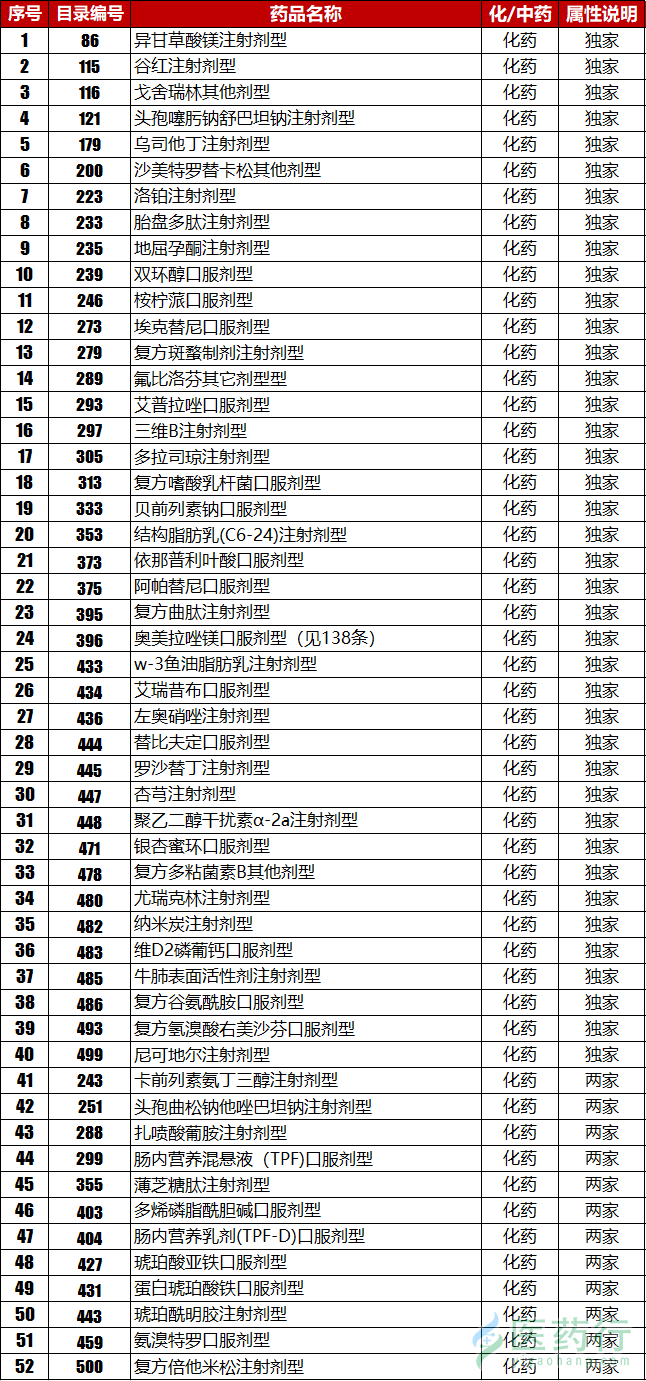

表5:500大目录独家、两家产品

(信息来源:NMPA Insight 风云药谈独家整理)

表5:500大目录已过评未带量采

(信息来源:NMPA Insight 风云药谈独家整理)

表6:500大目录无特殊未带量采产品

(信息来源:各省药采官网 Insight 风云药谈独家整理)

风云浅谈:

1、政策一样,结果不同:

① 不管是国采还是带量采:大家面对的政策基本面是相同的,但是,从经营业绩来看差别非常大,这归根结底还是老板的思路决定了出路。

②规则相同结果不同:在同一个带量采的规则上是相同的,但是,取得的结果差异性也非常大,低价保持着低价策略,高价有高价的理由,归根结底这是战略层面的、和能力水平的体现。

第四批结果出来,很多人分析谁最获益,这种获益的背后是大格局、大布局的思维,能把一手烂牌打成翻翻+加倍的效果;想要照抄照搬就得知道背后的故事。

所以,出现了各种模式的国采中标与落标的二次开发策略,低价的、突围的、零售的、线上的,,,不一而足。

2、新渠道不是救命稻草:线上2020年据说可以突破2000亿,在2015年的时候还不到100亿,发展非常迅猛;但是,零售连锁和第三终端没有出现预期的爆发式增长。

线上渠道更多的还是先布局,至于赚钱与否,大部分还是不赚钱或者是持平的,但是,这条路要走通。

为一辆车而修一条路:这股风吹来大家都想上车,大仿制药撤退,创新药价格腰斩,手中有的筹码获利期越来越短。

大企业也就是还好一些,起码家底厚,就算是坐吃山空也能生存下去,中小企业要用尽浑身解数,才能磕磕绊绊的前行。

3、疫情只是让潮水退的更快:2020年底很多上市企业都把商誉什么的计提掉,业绩不好的、销售不好的从心里说告诉自己,2020年因为有疫情的原因影响的。

但是,就目前的医药大趋势来讲,2021就算是没有疫情影响,从业绩上说也不见得比2020年好过一些;2020年这波疫情是让更多的企业看到自己的短板与未来结局。

4、创新布局:没有实现资本+知识体系+人才/伙伴的建立,那些告诉你要创新的大部分是个大坑。

还是那句老话,不要想在你不懂的领域赚大钱,你可能会说--马爸爸不就是么?可是,马爸爸有几个?

前几天我的一个好朋友写了一篇文章,诉说了代理商玩创新之路的辛酸,本来是引进一个产品-----找代工找成了投资,找CRO然后搞成了自己建。

大概三年前我的一位老大哥,说手里有200来个生物药项目,要知道这个公司是在国内,不是泰格、不是药明康德等知名CEO,张口就200多个生物产品,,,

不是说创新不对,一定是对的,只是分人。

提前祝小伙伴们春节快乐!!!

本文来源:风云药谈 作者:张廷杰 免责声明:该文章版权归原作者所有,仅代表作者观点,转载目的在于传递更多信息,并不代表“医药行”认同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请在30日内与我们联系

我们沟通的很顺畅

我们沟通的很顺畅 电话已拨通,无人接听

电话已拨通,无人接听 这个电话号码是空号

这个电话号码是空号