新康界

新康界近日,赛生药业(6600.HK)通过了港交所聆讯,并于上周五开启了招股,且计划于本月24日中午12时结束招股。公司本次发行股票定价为17.2-18.8港元/股,每手500股,计划发行1.16亿股,募资最高21.8亿港元,由摩根士丹利、中金、瑞信担任联席保荐人,预计于招股结束之日完成定价,并于3月3日在港交所正式挂牌上市,上市总市值约116.59亿-127.44亿港币。

赛生药业创立于1990年,曾在美国纳斯达克上市,后于2017年由德福、鼎晖、上达、中银和博赢创投联合组成的财团以6.05亿美金完成对其私有化收购,其后公司将主要精力集中在中国和亚洲其他新兴市场。目前,赛生药业是一家拥有产品开发和商业化集成平台的生物制药公司,专注于中国一些发展迅速且存在重大未满足医疗需求的治疗领域,主要包括肿瘤及重症感染。那这只医药股的质地如何呢?

01

营收净利润双升,重度依赖产品日达仙

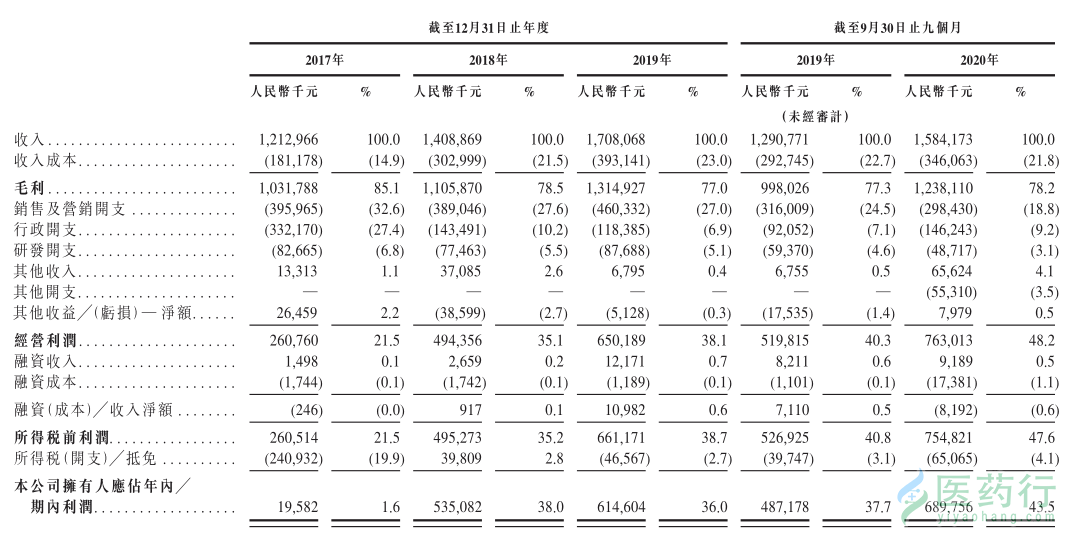

2017年至2020年前三季度,赛生药业的收入分别为人民币12.13亿元、14.089亿元、17.08亿元及15.84亿元,自2017年至2019年的年复合增长率为18.7%;净利润分别为1960万元、5.35亿元、6.15亿元及6.898亿元。公司收入和净利润双双在逐年增长。

来源:赛生药业招股说明书

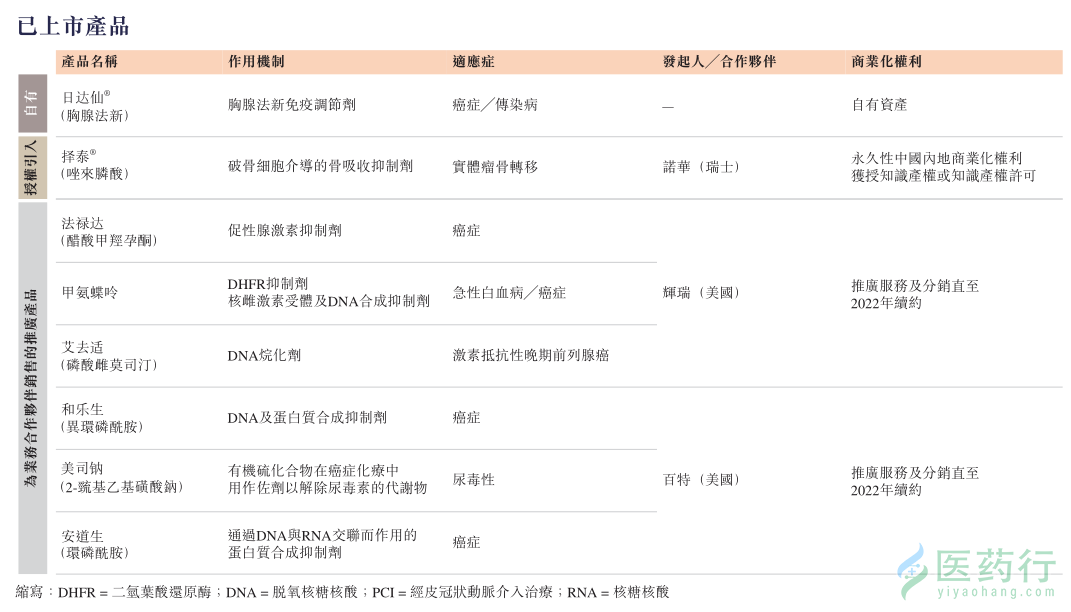

不过,从营收结构看,公司业绩严重依赖日达仙这一款产品,该产品可以说是公司的现金牛。2017年至2020年前三季度,公司销售日达仙所得收入分別占总收入的91.7%、83.0%、79.0%及83.7%。其中,该产品在中国的销售收入占绝大部分。

日达仙是赛生药业唯一一款自有上市产品。该产品是一款胸腺肽α1药物,于1993年在意大利获批上市,于1996年在中国获批,并已在全球30多个国家获得批准上市。目前,该产品获批的适应证包括慢性乙型肝炎、慢性丙型肝炎的治疗、免疫增强剂及癌症的辅助治疗。另外,该产品曾在2003年“非典”中被广泛用于治疗SARS患者。而在本次新冠疫情中,该产品也被纳入了新冠诊疗方案,不可否认,这对于其2020年业绩有一定的提振作用。

值得注意的是,尽管日达仙是一款老产品了,但该产品的营收却还在持续增长,其在我国胸腺法新市场的市占率在不断提升,到2019年,日达仙占据着中国胸腺法新市场的市场份额57.5%。而随着该产品的临床应用范围不断拓展,该产品的营收有望更一步增加。

除此之外,赛生药业的其他大部分收入基本来自为辉瑞及百特在中国销售推广产品的收入。截至2020年6月30日,赛生药业的产品已实现中国约310个城市中的约1,340家三甲医院、约2,220家二甲医院、约690家药房及约4,860家其他医疗机构的有效市场覆盖,并建立一支由558名人员组成的销售及营销团队。可见,赛生药业拥有比较出色的商业化能力。

02

依靠license-in进行“仿”转创,寻求新增长点

从赛生药业的上市产品线看,除了一款日仙达为自有资产外,其他的7款产品均为代理的进口药品,且均属于仿制药或专利过期原研药。对比公司的上市产品线和研发管线,不难发现,研发管线全部是引进(license-in)的创新药项目。在如今仿制药和专利过期原研药发展受限的情况下,赛生药业以转型创新作为发展动力的选择是明智的,然而需要尽快建立足够强大的自主研发能力,完全依靠license-in并非长久之道。

来源:赛生药业招股说明书

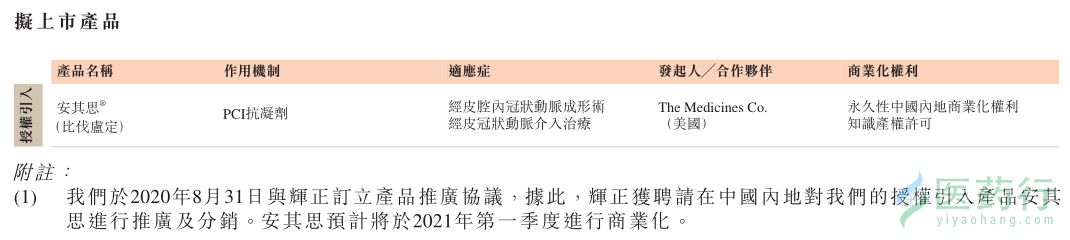

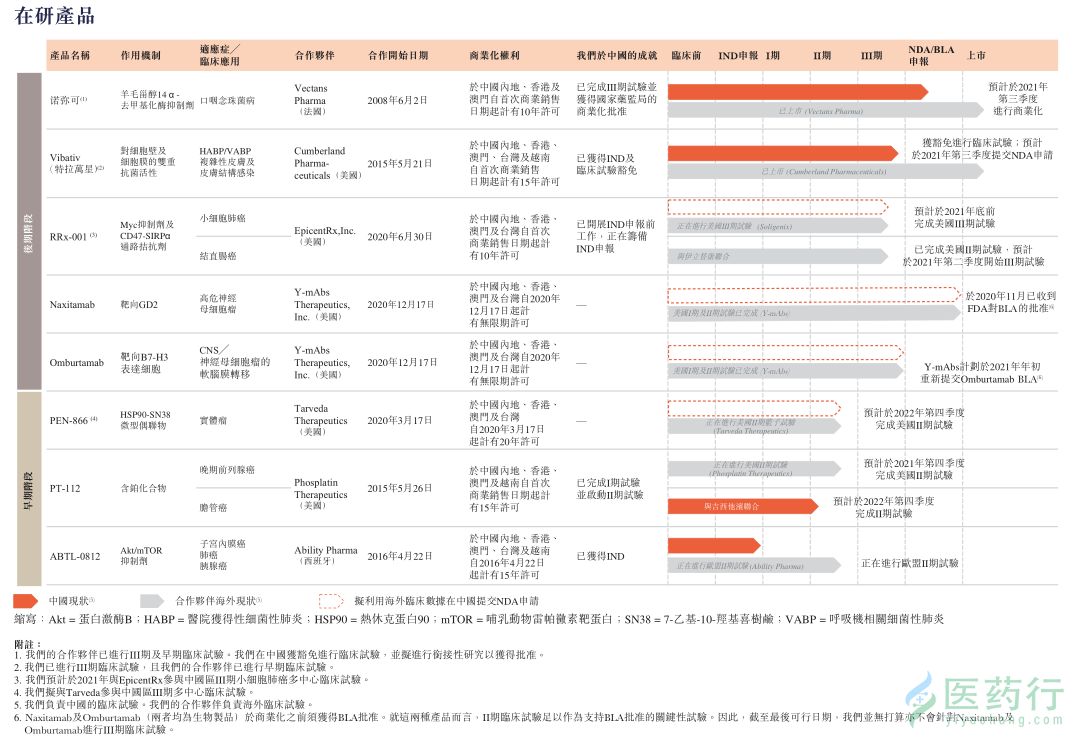

目前,赛生药业产品管线中有一款拟上市产品安其思,以及8款在研候选产品。安其思是美国Medicines公司原研的一种PCI抗凝剂,其在国内的申报由赛生执行,计划于今年第一季度进行商业化。而另8款在研药物中有5款已进入临床试验阶段的后期药物(II期及以上),包括诺弥可、Vibativ、RRx-001、naxitamab及omburtamab。其中,距离商业化最近的是用于治疗口咽念珠菌病(OPC)的咪康唑颊含片(MBT)诺弥可、杀菌性脂糖肽类抗生素Vibativ,预计这两款产品将于2021年第三季度分别进行商业化及提交新药上市申请(NDA)。

另外,还有一款值得期待的产品——RRx-001。该产品是一种耐受性良好的下一代小分子免疫疗法,靶向目前热门的CD47-SIRPα轴。在疗效和安全性上,该药有望成为同类最优产品。目前,该药正在进行一项称为REPLATINUM的III期临床试验,用于治疗三线及以上的小细胞肺癌,并有望于今年完成试验。此外,该药在结肠直肠癌、脑转移病变和胶质瘤上进行了临床研究,并计划进行针对白血病和骨髓异常增生综合征的研究。

综上,赛生药业的发展主要依靠一款自有产品日达仙+多款licensein的产品,然后依靠自身强大的商业化能力实现业绩增长。公司的优缺点异常明显,目前这种打法研发能力基本可以说没有,销售能力倒是十分突出。由于公司已盈利,因此大家对于业绩就缺少了想象空间。加之目前公司单品独大,未来是否能成功摆脱这种依赖,关键在于在研的抗肿瘤和抗感染创新药项目的市场潜力。然而,重症感染的市场空间较小,几款肿瘤药可能为了获取审评审批上的优惠政策,选取了相对较小的适应症,未来上市后需要积极拓展到较大适应症。总体来看,赛生药业任重道远。

本文来源:新康界 作者:MU 免责声明:该文章版权归原作者所有,仅代表作者观点,转载目的在于传递更多信息,并不代表“医药行”认同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请在30日内与我们联系

我们沟通的很顺畅

我们沟通的很顺畅 电话已拨通,无人接听

电话已拨通,无人接听 这个电话号码是空号

这个电话号码是空号