米内网

米内网精彩内容

四川科瑞德制药的米库氯铵注射液4类仿制上市申请已进入“在审批”状态,有望在近期拿下“国内首仿+首家过评”,成为肌肉-骨骼系统药物(含化学药及生物药)市场的新成员。2020年重点省市公立医院终端肌肉-骨骼系统药物市场规模超过70亿元,TOP1企业首次被恒瑞拿下,在整个大类销售下滑的情况下,这个国产贴膏剂却逆势上涨。第五批国采如箭在弦,这两个注射剂已集齐3家。

国采已纳入15个产品,这两个注射剂冲刺第五批

,2020年在重点省市公立医院终端,肌肉-骨骼系统药物总体市场规模在14个大类中排名第八,然而这个大类却备受国家集采青睐,每一批次的目录均有产品被纳入,15个产品(按通用名+剂型统计)中有14个为抗炎药和抗风湿药,1个为抗痛风制剂(非布司他片)。

表1:已纳入国家集采的肌肉-骨骼系统药物情况

来源:上海阳光医药采购网,*为最低中标价企业

国采中标以价换量,叠加2020年疫情影响患者到医院的就诊频次,抗炎药和抗风湿药这个最大的亚类市场规模份额下滑1.81%,肌肉松弛药、关节和肌肉痛的局部用药市场份额则提升了0.59%、0.93%。

表2:已过评(含视同过评)但暂未被纳入集采的产品情况

来源:米内网MED2.0中国药品审评数据库

最近业界传闻,第五批国采大概率在今年7月1日前完成,截至目前已过评但未被纳入国采的肌肉-骨骼系统药物有13个产品,其中唑来膦酸注射液、苯磺顺阿曲库铵注射液已形成“原研+2仿制”格局。在2020年重点省市公立医院终端,唑来膦酸是治疗骨骼疾病的药物中的TOP1品种,顺阿曲库铵则是肌肉松弛药中的TOP1品种,两大品种均具有较高的临床价值。

1类新药“带飞”恒瑞首次突围登顶,跨国药企步步紧逼

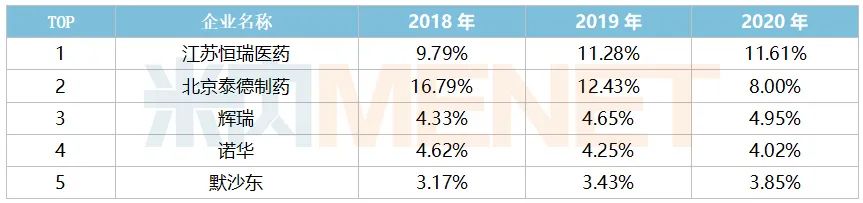

表3:肌肉-骨骼系统TOP5企业的市场份额

来源:米内网重点省市公立医院终端竞争格局

肌肉-骨骼系统药物市场的领军地位一直被国内药企握在手里,2015-2019年北京泰德制药均以10%以上的市场份额位居TOP1,2020年被恒瑞成功突围拿下榜首。

恒瑞的“神助手”是公司的首个创新药艾瑞昔布片,该新药是公司历时14年自主研发的针对特定靶点的COX-2选择性抑制剂类抗炎镇痛药物,产品于2011年6月获批上市,2017年进入国家医保目录后销售开始快速放量,2018年在重点省市公立医院终端销售额突破1亿元关口,2019-2020年的增幅达58.53%、19.49%。

表4:恒瑞肌肉-骨骼系统1类新药的在研情况

来源:米内网中国药品临床试验公示库

目前,恒瑞在肌肉-骨骼系统药物领域还有3个1类新药在研,生物药SHR-1222注射液已进入Ⅰ期临床,SHR0302片以及SHR4640片已进入Ⅲ期临床,进度较快。

三家跨国药企辉瑞、诺华、默沙东2020年的市场份额虽然不到5%,但实力不容小觑。辉瑞的市场份额从2015年3.61%的一路冲上2020年的4.95%,默沙东则从2015年的2.91%上涨至2020年的3.85%。跨国药企成功屏退了其他国内药企,成为了恒瑞和北京泰德制药的最强对手。

从拳头产品来看,辉瑞的注射用帕瑞昔布钠以及默沙东的依托考昔片已被纳入国采,且中标企业均为国内药企,预计原研药企的份额会被压缩;而诺华的唑来膦酸注射液有望被纳入第五批目录,诺华会否拼低价力保地位不失,值得关注;此外,默沙东的舒更葡糖钠注射液2019-2020年的销售额增速高达758.10%、140.36%,有望在2021年成长为销售额过亿的产品,成为公司业绩的新助力。

TOP10产品排名大洗牌,这个国产贴膏剂成功逼退原研

表5:2020年肌肉-骨骼系统药物产品TOP10

来源:重点省市公立医院终端竞争格局

2020年重点省市公立医院终端肌肉-骨骼系统药物TOP10产品合计市场份额占半壁江山,6个产品排名上涨,其中氟比洛芬凝胶贴膏是唯一上榜的贴膏剂产品,注射用重组人Ⅱ型肿瘤坏死因子受体-抗体融合蛋白是唯一上榜的生物药,而酮咯酸氨丁三醇注射液为新进榜,2019年排在第十位的硫酸氨基葡萄糖胶囊跌至2020年的第十七位。

图1:氟比洛芬凝胶贴膏的销售情况

来源:重点省市公立医院终端竞争格局

氟比洛芬凝胶贴膏为日本三笠制药的原研产品,北京泰德制药在2010年通过销售进口分装产品进行国内推广,2011年开始销售公司自主研发生产的产品。国产化的氟比洛芬凝胶贴膏保留了日本的高分子水凝胶贴剂技术,上市后获得了广泛认可,目前在重点省市公立医院终端已看不见原研产品的身影,仅在零售市场有少量销售,可以说是国产替代原研的完美例子。同时,氟比洛芬作为北京泰德制药的拳头品种,注射剂在国采冲击下销售规模缩减,贴膏剂销售快速提升有望为公司继续坐稳领军地位提供助力。

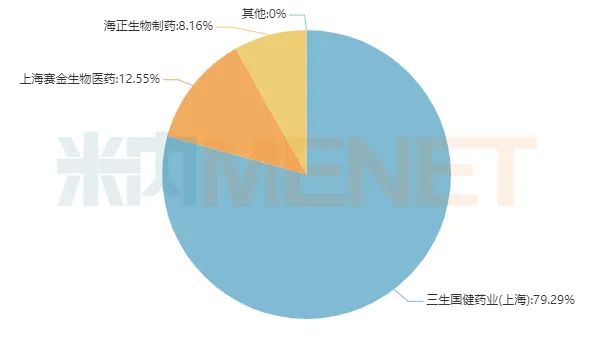

图2:2020年注射用重组人Ⅱ型肿瘤坏死因子受体-抗体融合蛋白的企业竞争格局

来源:重点省市公立医院终端竞争格局

注射用重组人Ⅱ型肿瘤坏死因子受体-抗体融合蛋白是唯一上榜的生物药,2005年国内首家获批上市的企业为三生国健药业,而辉瑞的依那西普在2010年才获批进口国内,借助国产新药先于进口药上市的契机,三生国健药业获得了很好的市场空间。上海赛金生物和海正药业分别于2011年、2015年获批上市,目前该产品的市场已被国内药企掌控。

酮咯酸氨丁三醇注射液是全国医保目录药品,也是中华医学会麻醉学分会推荐的术后镇痛药物。最近几年,该产品在重点省市公立医院终端的销售额快速攀升,2018年突破1亿元,2019年达2亿元,2020年在疫情影响下增速依然保持14%左右。6家拥有批文的企业中,山东新时代药业领军市场,成都倍特药业于2019年获批并过评,2020年增速达128900.00%,一举冲进第二位。目前该产品仅有1家企业过评,3家企业的一致性评价补充申请正在审评审批中,成都倍特药业的销售短期内有望继续走高。

进口新药、国内首仿陆续入局,齐鲁新品大爆发

表6:2020年至今获批进口/上市的肌肉-骨骼系统药物情况

来源:米内网MED2.0中国药品审评数据库

2020年,罗氏旗下的中外制药新药艾地骨化醇软胶囊在中国获批上市,该产品是一款用于治疗骨质疏松症的活性维生素D3衍生物,最早于2011年在日本上市。体外试验证明,该产品作用于人破骨前体细胞,抑制破骨细胞的形成;另有动物试验证明,该产品能促进小肠对钙的吸收,增加血钙浓度;该产品同时可改善骨代谢和促进钙吸收,改善骨密度和骨强度,进而降低骨质疏松性骨折的发生率。

2021年,布罗索尤单抗注射液获批进口国内,该药品用于成人和1岁儿童患者X连锁低磷血症(XLH)的治疗,产品曾被列入“第二批临床急需境外新药名单”,今年3月新适应症获批,可用于肿瘤相关骨软化症。

仿制药方面,2020年江苏天士力帝益药业以及丽珠集团丽珠制药厂均拿下了一个国内首仿。米诺膦酸是一种新型含氮芳杂环双膦酸类化合物,可作为治疗骨质疏松症的一线用药,原研药品由日本小野药品工业株式会社和日本Astellas制药株式会社共同开发,于2009年1月在日本首次获准上市,迄今未在国内上市。天士力按3类仿制获批并视同过评,获批适应症为治疗绝经后妇女的骨质疏松症。

丽珠的注射用丹曲林钠历经10年研发,2019年2月申报3类仿制上市,同年4月被纳入优先审评,理由为“罕见病药”,在2020年10月拿下国内首仿,适应症为用于预防及治疗恶性高热。

表7:2018年至今在审的进口新药/冲击国内首仿的肌肉-骨骼系统药物情况

来源:米内网MED2.0中国药品审评数据库

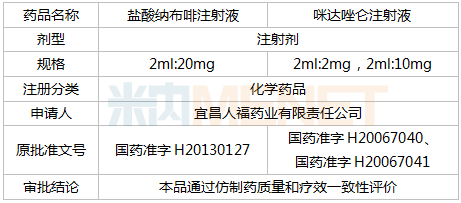

近日,四川科瑞德制药的米库氯铵注射液4类仿制上市申请进入“在审批”状态,有望拿下国内首仿+首家过评。米库氯铵属于属苄异喹啉类化合物,是一款高选择性的、短效、非去极化神经肌肉阻滞剂,具有作用后恢复快的特点,可作为全身麻醉的辅助用药,使骨骼肌松弛,以利于气管插管和机械通气。目前国内仅葛兰素史克的米库氯铵注射液在售,为全国医保乙类品种,近几年来的销售额不算突出。

在审的进口新药方面,罗氏的Risdiplam口服液用粉末备受市场关注。Risdiplam是罗氏开发的一款RNA剪接调节剂,用于治疗脊髓性肌萎缩症(SMA),该药物已被美国FDA授予孤儿药资格和快速通道资格,有望于今年在美国获批。罗氏表示,公司除了在中国还在巴西、智利、印度尼西亚、俄罗斯、韩国等地提交了申请,并计划向欧洲EMA以及其他国家和地区提交上市申请。

国产新药方面,齐鲁制药有望成为注射用重组人Ⅱ型肿瘤坏死因子受体-抗体融合蛋白第四家获批企业。米内网MID药品索引综合数据库显示,齐鲁在生物药领域已获批上市的产品有注射用重组人白介素-11、聚乙二醇化重组人粒细胞刺激因子注射液、贝伐珠单抗注射液以及重组人粒细胞刺激因子注射液,公司的注射用重组人Ⅱ型肿瘤坏死因子受体-抗体融合蛋白若顺利获批,可提升公司在生物药领域的市场地位。

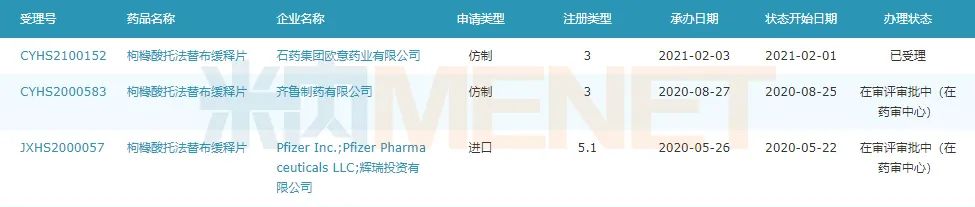

图3:枸橼酸托法替布缓释片进口/仿制上市申报情况

来源:米内网MED2.0中国药品审评数据库

目前国内暂无枸橼酸托法替布缓释片,辉瑞在2020年5月申报进口,而齐鲁制药在同年8月申报仿制上市,目前石药欧意药业的3类仿制也获受理,最终是原研先获批进口还是齐鲁先拿下首仿抢占先机?我们将持续关注最新情况。

此外,默沙东的舒更葡糖钠注射液国内首仿之争相当激烈,从申报时间来看,湖南科伦制药最早在2018年申报上市。该产品是全球首个上市的用于逆转神经肌肉阻滞剂的选择性肌肉松弛拮抗剂,在临床手术麻醉中可帮助全身麻醉患者精准、快速地逆转深度和中度肌肉松弛状态,促进患者恢复自主呼吸和肢体活动能力,帮助改善患者的术后转归,这个优质产品已吸引了科伦、扬子江、南京正大天晴制药、恒瑞、齐鲁、苑东生物、人福、华润双鹤等15家国内巨头参与争夺,最终花落谁家值得期待。

来源:米内网数据库、上海阳光医药采购网

注:重点省市公立医院化学药终端竞争格局数据库是以20+省市,近700家样本省市公立医院的化学药采购数据为基础,对化学药全品类进行连续监测的样本省市样本医院数据库。该数据涵盖14大类,90个亚类,共4800+个通用名品种,可多角度多维度对医疗机构的用药结构进行分析。该数据季度更新,能及时反馈政策变化对产品的影响,全品类全方位多维度地解析化学药各品类各品种在20+省市的销售额、市场份额、销售变化趋势及发展规律。

本文来源:米内网 作者:未晞 免责声明:该文章版权归原作者所有,仅代表作者观点,转载目的在于传递更多信息,并不代表“医药行”认同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请在30日内与我们联系

我们沟通的很顺畅

我们沟通的很顺畅 电话已拨通,无人接听

电话已拨通,无人接听 这个电话号码是空号

这个电话号码是空号