投资界

投资界现在的情况大家也都看到了,创新药的β已经悄然远去,接下来我们只能在创新药公司中找可遇而不可求的α。但是,投资和研究还需要继续走下去。接下来我们的出路在哪里?笔者认为,可以继续寻找那些从传统制药向创新药转型的公司。

这些公司普遍有着价值重估的潜力:即估值可以拆成两部分:传统制药业绩的PE估值以及创新药管线的DCF预测估值。在这种情况下,只要公司的安全边际好+手上的创新药管线有想象力,尤其是有BD的想象力,那么它就是优质标的。

在这样的筛选条件之下,京新药业或许会是候选的优质标的之一:它今年虽然业绩承压,但是现在筑底已经完成。并且,它的创新药管线有想象力且进度靠前,有着不小的BD可能性。

在这种情况下,我们认为它在一个季度到半年之内,有着爆发的可能性。

财报透析

先看京新药业的营收情况:其实从营收情况来看非常明显,京新药业的业绩是非常稳健的,虽然增长不是那么快速,但是能够保持逐年增长的趋势。2014年-2024年,公司营业总收入复合增长率达到了12.9%。

今年一季度开始,业绩有所下滑。根据今年一季度财报,今年一季度营收9.56亿元,同比下降9.86%,这确实是很少见的情况,前面两年的一季报同比增长都在10%以上。但是,这种悲观阴郁的情形确实仅限于一季度,从后面的数据来看,同比下降的幅度在不断缩窄。2025年Q2,京新药业营收有了不错的反弹,营收达到了10.61亿元,同比仅下滑2.57%;2025年Q3,京新药业营收达到了10.31亿元,同比仅下滑2.64%,所以我们分季度拆开来看营收的话,可以很明显发现真正有问题的季度只有今年Q1,之后季度的营收其实可以说与去年同季度大体持平。

具体到板块上,从可拆分到的数据来看,2025年上半年总营业收入同比增速下滑主要是成品药和原料药业务下滑所导致的,其在2025年H1成品药收入11.75 亿元,同比下降9.68%,原料药收入4.53 亿元,同比下降9.59%,而医药器械板块的收入表现出色:其收入为3.49 亿元,同比增速达到了12.01%。

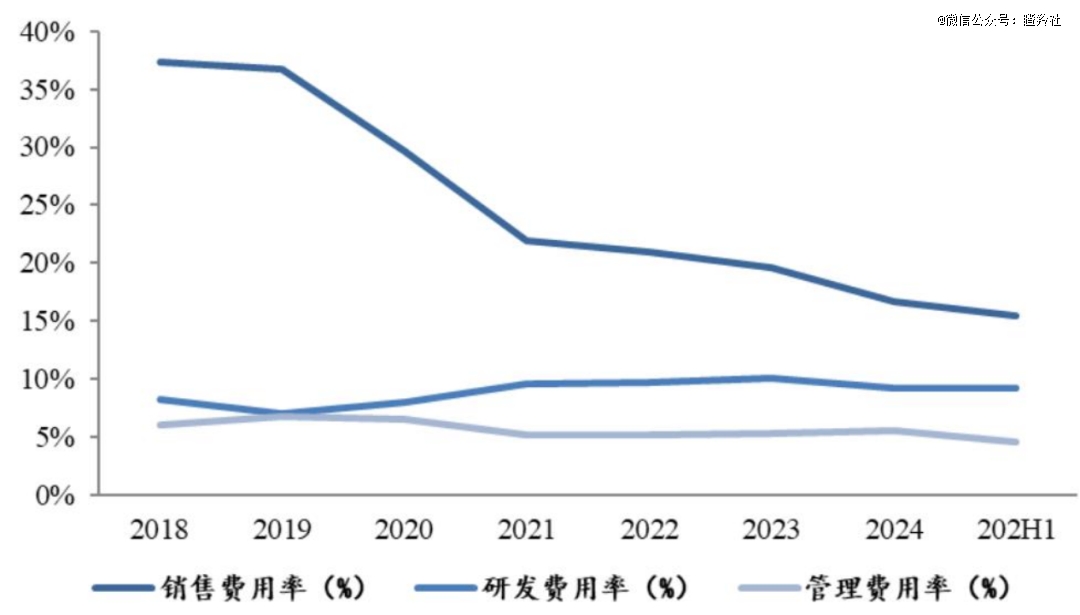

公司的研发费用和销售费用的趋势还是很符合预期的,我们可以看到,十年来公司的销售费用率经历了大幅度下降的过程,自2018年的37%稳步下降至2024年的16.65%,2025H1 进一步下降至15.44%。这主要得益于集采后费用管控与人员效率提升。而公司的研发费用率在十年来呈上升态势,近三年来保持在10%左右;三项费用率整体呈现下降趋势。

而我们去看净利润的话,今年下半年反转的趋势更加明显。2025年Q1京新药业净利润同比下降4.62%,上半年整体同比下降3.54%;而到了今年三季报,京新药业前三季度的净利润迎来了反转:前三季度净利润同比增长0.1%。

传统药企的基本面不管怎么分析,最后都要落在净利润上,而目前京新药业的净利润,已经处于反转的阶段。

成药——支柱业务

虽然成药业务面临着重重困难,虽然上半年该板块营收有所收缩,但是毫无疑问,它现在以及在可预见的未来,都是京新药业的支柱业务:占着总营收60%左右的份额。

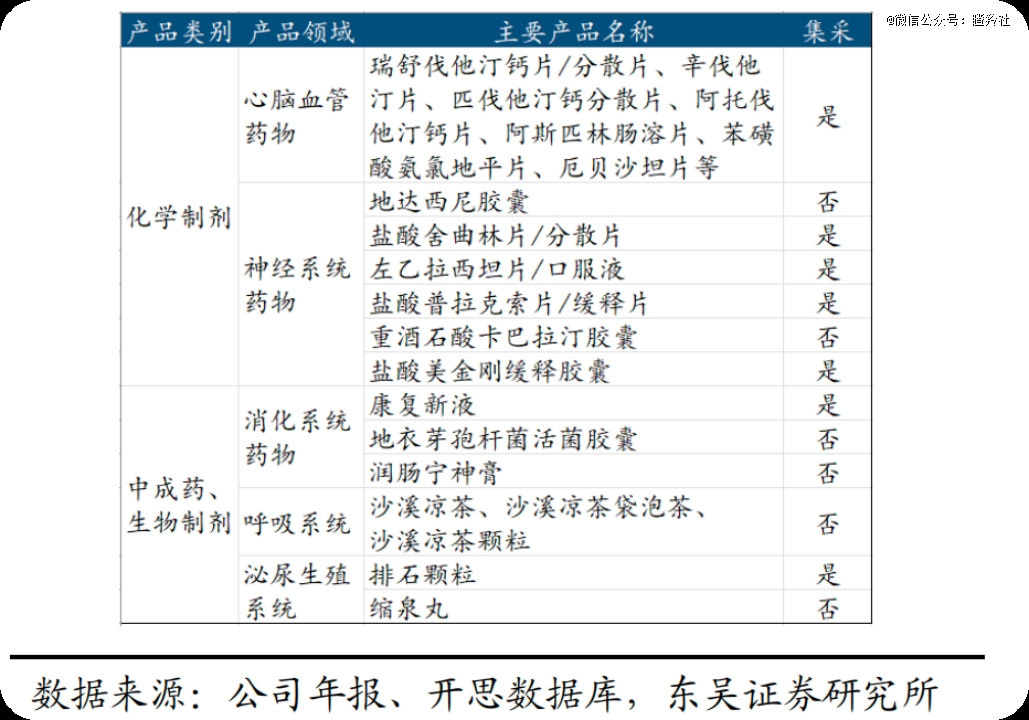

公司的主要产品我们可以看到,仿制药产品大多已经纳入了集采。2018年集采正式实施之前,公司靠三个大品种瑞舒伐他汀钙,康复新和盐酸舍曲林片在业绩上开疆拓土,例如2017年,京新药业总营收为11.42亿元,其中瑞舒伐他汀钙片的销售就超5亿元,占到了快一半的比重;康复新销售超2亿元,盐酸舍曲林片销售业接近亿元。

后来集采的趋势来看,京新药业瑞舒伐他汀钙片占京新药业的比重是在不断下降的,从院内(PDB样本医院)销售额来看,2017年瑞舒伐他汀钙片销售额超过了8000万元,然后在2019-2020年经历了一次断崖式下降,从7000万元下降到了3000万元,这大概能反映出在集采的过程中,一些药物以量换价并不成功的困境,之后瑞舒伐他汀钙片的院内销售额进一步下降,近两年的院内销售额仅2000万元。

不过,瑞舒伐他汀钙片的衰落,伴随着的是其它品种的兴起。现在左乙拉西坦片撑起了京新营收的一片天,2019年前它在院内(PDB样本医院)的销售额可以忽略不计,但在2019-2021年它的销售额暴增,院内销售额两年内从4000万元增长到超过1亿元。而现在它的院内销售额还保持在8000万元。左乙拉西坦的竞争格局来看,2022年国家集采两家企业中标:京新药业和普洛康裕。从目前态势来看,该药物集采将会续签。

除此之外,京新药业一项没有进集采的药品对其营收的贡献也不容忽视——地衣芽孢杆菌活菌胶囊。从PDB样本医院的数据来看,2017年其院内销售数据仅为1400万元,而到了2024年其院内销售额已经增长至4700万元,该药物的竞争格局非常不错,只有京新药业和东北制药两家在竞争,并且从目前的情况来看,京新药业仍在蚕食着东北制药的市场份额。根据PDB样本医院的数据,2024年京新药业的地衣芽孢杆菌活菌胶囊占总院内份额的32.6%,而2025年H1占比扩大到了44%。

从后续来看,短期内情况大概率不会发生变化,仍然是左乙拉西坦片为主的集采仿制药支撑着营收。地衣芽孢杆菌活菌胶囊虽然没有被纳入集采,但因为竞争不充分,短期集采降价动力不足,这里我们认为它纳入集采的可能性很小。而其它药物的集采风险已经在这些年里出清。

而仿制药领域之外,京新药业的创新药已经生根发芽,目前进入到了商业化开花结果的阶段。

创新药双子星

京新药业的目前最有想象力的主打创新药管线是两条,一条是治疗失眠的地达西尼,另外一条相信大家比较熟悉,是已经发生BD了的热门减脂靶点lp(a)。

花开两朵,各表一枝,先说地达西尼。失眠方面比较经典的药物当属苯二氮卓激动剂,此前用的最多的应该是地西泮,劳拉西泮等药物,现在医院开的较多的是唑仑类药物,如阿普唑仑,艾司唑仑等,这些药物无一例外都有一个特点——成瘾性强,难以戒断,并且长时间服用药效会减弱,因此对于失眠且苯二氮卓耐药的人群来说,需要新一代药物进行治疗。

地达西尼是新型苯二氮卓受体激动剂,于2023 年11月在国内获批上市。其作用机制为γ-氨基丁酸A型(GABAA)受体的部分正向别构调节剂,选择性作用于α1亚基,部分激动 GABAA受体。根据其临床数据,地达西尼能够同时改善入睡困难、睡眠觉醒和总睡眠时长:相较安慰剂组,总睡眠时间(TST)和主观总睡眠时间(sTST),分别延长了31.68分钟和18.33分钟;入睡潜伏期(LPS)缩短约6.46分钟,入睡后觉醒时间(WASO)减少了 20.16分钟,主观入睡后觉醒(sWASO)减少了14.6分钟;睡眠效率(SE)和主观睡眠效率(sSE)分别提升了5.55%和2.97%。

该药在药代动力学上有着显著的特征,由于其血液浓度达峰时间仅为1小时,所以起效时间比传统的苯二氮卓类药物更快(例如艾司唑仑达峰时间为3小时);除此之外,它的突出性优势为半衰期较短,仅为4小时,而传统苯二氮卓类药物的半衰期普遍在10小时以上,这也是传统苯二氮卓类药物服用后容易出现日间思睡的主要原因。缩短半衰期,意味着服用该药物不会影响日间生活。

除此之外,该药物在代谢方面还有着显著优势:它通过黄素单加氧酶(FMO)代谢,基本不与其它药物发生相互作用,适用于服用多种药物的患者,而现在新型的助眠药物如达利雷生,莱博雷生均需要通过CPY3A4酶代谢,容易与其它药物相互影响。

综上,地达西尼有着在中国市场失眠适应症上成为新一代best in class药物的潜力。2024年,其已经进入国家乙类医保目录,2025年实现营业收入5500万元。

另一条管线就是JX2201了,它是一款小分子片剂,用于治疗高脂蛋白(a)血症,相信这个靶点不用多做介绍:因为它已经通过一次巨额BD证明了自身。今年3月25日,恒瑞医药与默沙东共同宣布就HRS-5346达成独 家许可协议,根据协议,恒瑞医药授予默沙东在除大中华区以外的全球范围内开发、生产和商业化HRS-5346的独 家许可权。恒瑞医药将获得2亿美元的首付款,并有资格根据特定的开发、注册和商业化里程碑获得最高17.7亿美元的里程碑付款,且若HRS-5346获批,恒瑞医药可获得净销售额的销售提成。

基于此,并且JX2201是国内除恒瑞外进度最快的lp(a)抑制剂,我们可以给它一定的BD预期。

结语:京新药业目前情况大致如此,它有着正在反转的基本面,且有着商业化的想象力丰富的创新药,还有着有BD潜力的在研管线,基于此,我们认为它是一家潜在的优质标的。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

本文来源:投资界 作者:小编 免责声明:该文章版权归原作者所有,仅代表作者观点,转载目的在于传递更多信息,并不代表“医药行”认同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请在30日内与我们联系

我们沟通的很顺畅

我们沟通的很顺畅 电话已拨通,无人接听

电话已拨通,无人接听 这个电话号码是空号

这个电话号码是空号