投资界

投资界2025年,中国创新药资产价格以“走A、大幅波动”的状态结束,核心演绎是行业从2024年流动性极度枯竭带来的资产价格低估、合理到泡沫再回归的过程,另一个核心逻辑基于中国早研效率优势、工程化改造、临床人口红利驱动的产业崛起带来了实打实的一揽子BD出海合作。

展望2026年,我们认为是中国创新药产业发展进入深水区的一年,尽管整体板块性β的机会可能不再,但个股和细分赛道α的机会依旧丰盈,整体投资逻辑从2025年BD预期注入转变为是实打实的临床数据驱动,行业资产价格会走的更稳、更扎实的同时,18A新IPO数量的提升也带来了更多新兴技术领域的投资机会。

为什么我们认为临床数据驱动投资比BD预期注入投资对投资者更加友好?

基于几大核心逻辑:1)传播壁垒和专业性更强,证伪变得更加容易,可排除过往以讹传讹的BD首付款或总包预期;2)临床数据更为明牌化,不同分子有既定的锚定或对标物,数据兑现后可能有更明确的价值注入上行期;3)2026年大量三期临床数据催化,阳性数据意味着资产价格有明确底,不存在BD兑现后数据催化真空和合作方退货担忧。

下文我们通过梳理盘点一些重大临床里程碑,旨在令读者明确2026年创新药产业机会和走向。

01

PD-1双抗真验证,与ADC冲击一线疗法加速

PD-(L)1双抗是这一波BD浪潮中创造了首付款均值最高的领域,包括康方生物/Summit的5亿美元、三生制药/辉瑞的12.5亿美元和信达/武田的12亿美元。

尽管三生SSGJ-707和信达IBI-363合作伙伴在今年刚启动全球三期注册临床,其中SSGJ-707一线治疗非小细胞肺癌、结直肠肠癌三期临床将在2029-2030年完成,但值得注意的是:康方生物的AK112要在2026年迎来大量关键里程碑,这对于三生的SSGJ-707后续验证有着举足轻重的重要意义。

康方生物/Summit的AK112在2026年迎来大考。

一是Summit计划在2025Q4提交第三代EGFR-TKI治疗进展的EGFR突变非鳞状非小细胞肺癌(nsq-NSCLC)患者的BLA,FDA批准与否受到市场关注;

二是全球多中心HARMONi-3研究(对比K药联合化疗治疗一线NSCLC),sq-NSCLC队列预计于2026H1完成入组,2026年H2公布包括PFS主要分析和OS中期结果的数据,nsq-NSCLC队列预计在2027年读出中期结果;

AK112这两道考题能否通关,不仅关系到该药能否对后续追赶者获得3年左右事件的先发优势和PD-1/VEGF双抗市场验证,并且其在未来能否抢占K药目前的相当一部分市场份额。

国产ADC同样有望在2026年迎来关键里程碑节点。

2025年11月,映恩生物/BioNTech的HER2 ADC(BNT323)原本的2025年底前将提交BLA推迟到2026年,计划在2026年提交TPAM BLA并获取乳腺癌、子宫内膜癌三期数据,BNT323有可能成为首 个FDA获批的国产ADC。

科伦博泰/默沙东的Trop2 ADC产品sac-TMT的一系列全球多中心临床将在2027-2030年集中读出。近日路透社报道sac-TMT获FDA局长国家优先审评券(CNPV),可能计划2026年10/11月递交注册申请,科伦博泰管理层也曾在早前透露临床试验中期结果读出可能早于预期。从临床进度看,一线肺癌、HR+/HER2-乳腺癌、胃癌等多项全球三期研究最 先读出。

“PD-1单抗/多抗+单抗/多抗ADC”未来将成为一线实体瘤标准疗法的趋势,正在袭来。

2025年国内进行的PD-1单抗联合ADC在一线治疗实体瘤三期研究中连战连捷,荣昌生物RC48联合特瑞普利单抗刷新尿路上皮癌(UC)东亚人群OS历史数据,科伦博泰sac-TMT则是联合K药在OptiTROP-Lung05研究取得阳性结果,成为全球首 个在一线NSCLC治疗取得成功的“PD-1+ADC”三期试验。

2026H1,万众瞩目的阿斯利康度伐利尤单抗+第 一三共的Dato-DXd(TROP2 ADC)头对头K药联合化疗NSCLC三期研究AVANZAR将读出数据,可能成为继UC后第二个被“PD-1+ADC”突破的实体瘤一线治疗。

目前,大量国内外PD-1单/多抗联合ADC的概念验证性临床正在进行,后续将进一步拓展至注册性临床。

02

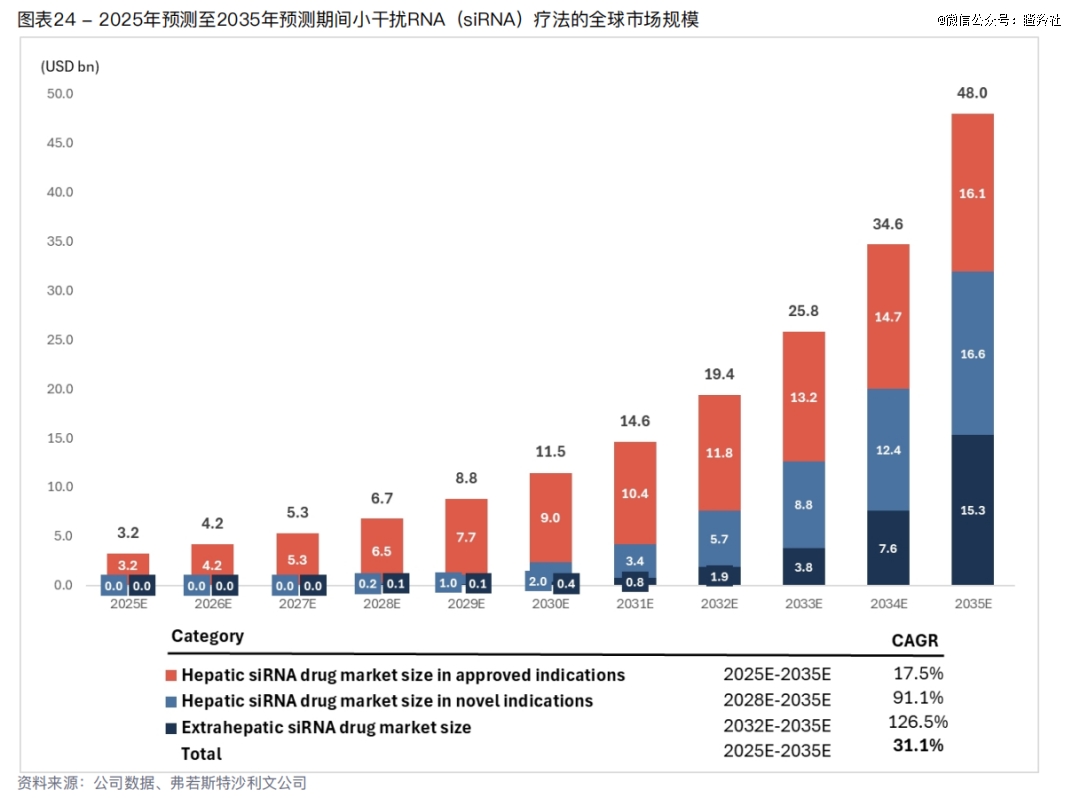

小核酸,慢病重做一遍

小核酸技术领域大概率是2026年创新药爆发力最强的赛道之一,逻辑有三:1)2026年数个海外三期临床验证;2)平台性合作盛行;3)大量具备广阔市场潜力的慢病都可重做一遍。

过去,PCSK9和TTR靶向的小核酸药物已经成功上市并商业化放量,市场预期诺华Inclisiran和阿里拉姆的Amvuttra有外资券商分别给出了38亿美元、72亿美元的销售峰值。

2026年下一个验证的大适应症靶点是Lp(a),目前靶向Lp(a)领域未有创新药物获批,传统PCSK9、烟酸只能降低大概20-25%的Lp(a)水平,现有已有临床二期数据的口服小分子药物(礼来Muvalaplin)能够提供76%左右的降幅,而小核酸疗法(包括ASO、siRNA)能够提供80-95%的降幅。

据临床进度,诺华ASO疗法Pelacarsen将在在2026H1公布三期临床数据,而安进的Olpasiran的三期研究有望在2026H2公布。

诺华、安进两款疗法存在不同意义上的突破,尽管Pelacarsen每4周给药一次提供约80%的降幅,但其将成为全球首 个Lp(a)小核酸疗法,摩根士丹利预计Pelacarsen的销售峰值为15亿美元;安进Olpasiran每12周一次给药,可提供95%的降幅,摩根士丹利预计Olpasiran的销售峰值为21亿美元。

另外,再生元每4周注射一次的靶向C5补体小核酸疗法Cemdisiran治疗全身型重症肌无力(gME)三期临床在2025年8月取得阳性结果,预计在2026年向FDA递交BLA,获批后将成为全球首 个靶向C5的小核酸疗法,并有望从gME扩展到肾病领域。

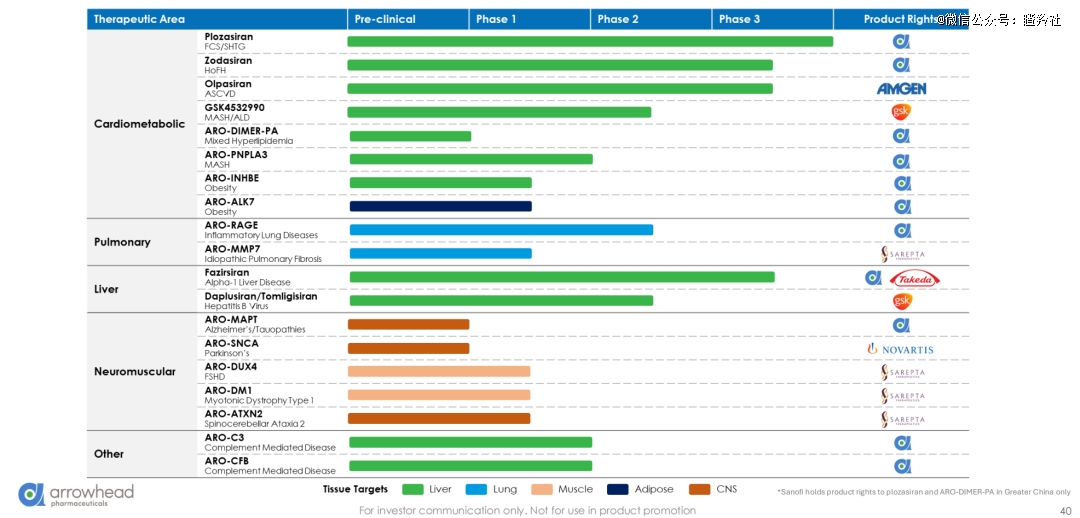

从合作模式上看,好的小核酸技术平台管线授权呈现集中交易化,以Arrowhead为例,其管线合作伙伴包括了安进、GSK、诺华、武田和Sarepta。

另外,也可以从国内舶望制药和诺华在2年内连续达成两项合作,以及礼来参与圣因生物融资并继而达成较大技术平台开发合作可见一斑。

当前小核酸创新药物开发存在两大桎梏,一是90%以上管线依赖肝内递送技术进行开发,二是大量管线竞争集中在心血管疾病领域。由此带来的启示是,拥有创新肝外递送技术,以及能够率先跳出心血管领域并在CNS、减重、肾病等疾病做出先发和差异化的公司,存在大量机会。

目前国内小核酸Biotech处于百花齐放的状态,大多数管线处于临床前或临床一期,而目前小核酸BD领域呈现早期资产交易井喷、单一交易后其他买方快速跟进,一旦Biotech做出优异数据,企业价值可能指数级攀升。

03

小分子、Invivo CAR-T交相辉映

毋庸置疑的是,小分子、Invivo CAR-T在2026年将给投资人带来大量惊喜。

小分子药物的逻辑非常多样,一个是新通路发现和老通路靶点的新开发,另一个则是和小核酸类似的逻辑(提升患者依从性),两个buff相叠加,新型小分子药物在肿瘤、自免、代谢全面开花。

肿瘤领域,有两个领域非常有意思:一个是最近很火的Ras通路,除了现在的G12C、G12D和pan-Kras之外,其实这个通路的还有诸如FAK、MEK这样的有趣靶点,FAK抑制剂作为类似“肿瘤增敏剂”或者说“肿瘤微环境改善”角色存在,全球进度跑得最快的Verastam的FAKZYNJA、应世生物的Ifebemtinib,分别在一线治疗胰腺癌和非小细胞肺癌联用疗法取得了惊艳疗效。另一个是MATP缺失的泛瘤种领域探索,目前有一部分Biotech正在探索PRMT5单药和联用MATA2临床探索,初步爬坡看到了不错的人体数据,以及Tango的非脑透PRMT5的早期二线治疗PDAC数据取得7.2个月mPFS的初步数据,今年有望读出联用Ras(ON)降解剂的一线治疗PDAC数据。

自免领域,更多可能是老靶点开新芽,以炎症性肠病IBD领域为例,可以看到Abivax凭借一款出色的口服药物股价暴涨,而目前IBD领域JAK抑制剂乌帕替尼顶着黑框都能够成为KOL最常开的IBD治疗药物之一。生物制剂MNC都在往TL1A单抗或者长效单抗/TL1A双抗去卷,口服小分子依旧有机会,目前益方生物的TYK2抑制剂正在入组IBD患者,以及和美药业的PDE4B/PDE4抑制剂在二期IBD临床中展现了比较惊人的缓解率数据。

代谢领域以重做热门靶点为主线,包括GLP-1、PCSK9、Lp(a)等,其中口服GLP-1已经产生了不少的交易,而默沙东的PCSK9小分子有机构预期将在2030年实现17亿美元收入,这条路线仍然大有可为。

Invivo CAR-T属于颠覆性的疗法,2025年下半年在海外诞生了大量的并购和授权交易,其承袭了过去市场对自体CAR-T“强疗效+一针管久”的期望。实际上我们可以把这个赛道分为两大路线,分别是以病毒载体、LNP的技术路线,对应肿瘤和自免广阔市场。目前,普瑞金的合作伙伴EsoBiotec被阿斯利康收购后吸引并实现普瑞金与MNC的合作,国内Invivo CAR-T公司虹信生物、微滔生物等在2025H2已经公布少量患者的出色数据,未来这些Biotech进一步达成重磅Deal可能需要更长时间维度的随访数据(比如6个月),相关交易落地可能集中在2026Q2/Q3,值得关注。

结语:即便是最差的2022-2024年时期,药板块也依然走出了像海思科、科伦药业等这些跑赢行业的优秀公司。如果没有β,创新药投资者也不必对现在行业的下跌趋势感到恐慌或者失望,2026年有大量的α机会正摆在眼前,或许最近这几个月的调整,便是鉴别金子与石头的一个非常好的观察期。

正值2025年尾声,我们将这份指南奉上,以飨一直以来支持我们的读者。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

本文来源:投资界 作者:小编 免责声明:该文章版权归原作者所有,仅代表作者观点,转载目的在于传递更多信息,并不代表“医药行”认同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请在30日内与我们联系

我们沟通的很顺畅

我们沟通的很顺畅 电话已拨通,无人接听

电话已拨通,无人接听 这个电话号码是空号

这个电话号码是空号