新康界

新康界集采阴云萦绕不散,药不如械,械不如XXOO。CXO是生物医药行业中增速最快的板块,分享创新药红利不一定买创新药股票,最好方式是卖铲子。CXO暂时对所有利空免疫,也存隐忧,中期爆发力很强,但是不如医疗器械有绵长后劲。

音乐不停,舞照跳

CXO是生物医药中的周期股,但不是像有色、钢铁一样真正的周期股。

新生代药企财力人力有限,没有必要一来就构建全产业链,为降低成本,把药品研发、生产业务外包给专业CXO机构,越来越多大药厂为提高效率也在这样做。医药外包组织(CXO)又细分为CRO、CMO、CSO,分别对应研发外包、生产外包、销售外包。

CXO位于创新药产业链上游,属于资本+劳动密集型,需要在前期投入大量资本进行固定资产的建设,所以药明系、泰格医药、康龙化成看上去很赚钱,但没有不差钱的,总是在融资。CXO繁荣并非只是直接由需求端决定,老年化、消费升级、支付能力提高是部分原因,非常重要的驱动来自于供给端的非理性繁荣,创新药研发的过剩产能已远大于下游的消化能力,100个以上PD-1、30个以上CAR-T、10个贝伐珠单抗,很多不能真正商业化。

制药业逐渐出现热门靶点垄断局面,大药厂即使单药研发进度稍慢,但与整个管线生态整合(联用),加上超强商业转化能力,只留给小药厂小机会。正大天晴牵手康方生物的PD-1明年上市后,与安罗替尼联合用药,扩展适应症,配以碾压式销售能力,可能后发先至,超过君实生物、百济神州不是不可能。在热门单抗上,也会出现大药厂强行塞车,然后领先的局面。

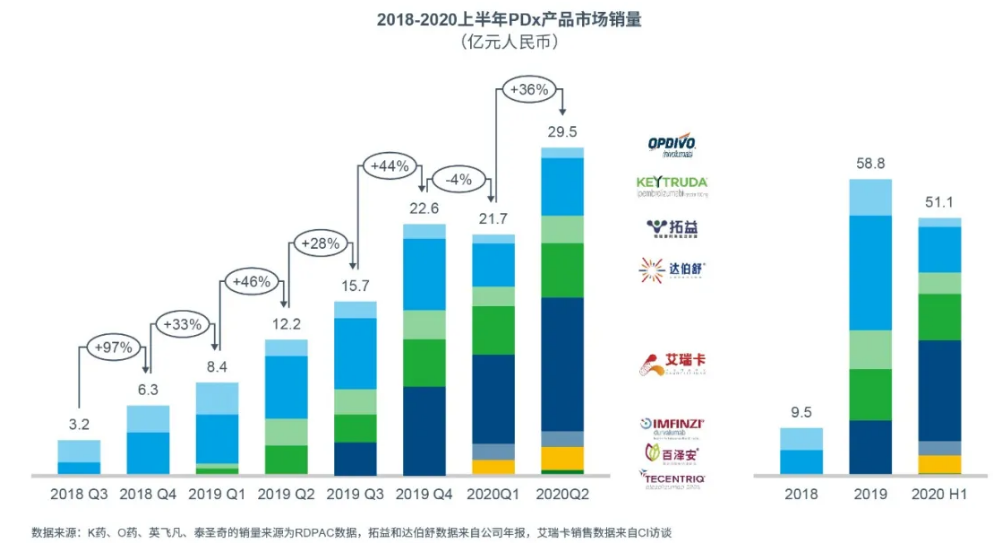

据IQVIA艾昆纬咨询,到2020年底,恒瑞医药的艾瑞卡预计出货至少可以超过40亿(保守估计),是目前PDx市场毋庸置疑的第一名。如若成功进入医保,必将稳坐第一把交椅。

这一切并不影响新生代药企向死而生,不标配PD-1、CAR-T、单抗,不多弄几个适应症,怎么提升估值?何况还有真正用心的企业在尝试高端复杂注射剂,研究全新靶点,开发新工程抗体(双抗、ADC),探索RNA疗法、细胞和基因疗法…

2018年,中国制药研发总支出为174亿 美元,预计到2023年将增至493亿美元,2018年至2023年的复合年增长率为23.1%,相当于全球预计复合年增长率4.5%的5倍以上。

在创新药景气周期,大量资本进入,CXO扩张产能(实验室和工厂),导致总体产能过剩,一旦泡沫破灭,还在不断膨胀的产能将如何退出?

随着注册制推行,二级市场变现通道被打通,资本潮水涌来,生物科技初创企业预计两三年内都将长势喜人,音乐不停,CXO舞照跳,大量重复、试错的研发管线,某种意义上并没有浪费掉,而是进了CXO的荷包。

根据弗若斯特沙利文,预计到2023年中国CRO市场规模将增至191亿美元,从2018年至2023 年期间的CAGR为28.3%。临床CRO景气度最高,未来有望维持30%以上的增速,而临床前CRO和CMC则有望维持20%以上的增速。

所以,为什么要拒绝泡沫浴?

世界工场,歌正酣

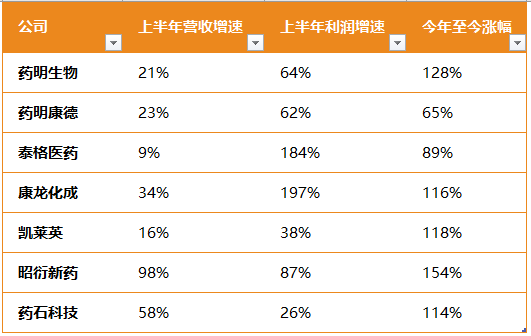

欧美上千亿美元市值药企一大堆,但CRO体量却相对不大,全球CRO老大艾昆纬2019年营收111亿美元,市值2600亿港币,而药明康德营收129亿人民币,不及艾昆纬的20%,市值已超过2900亿港币,药明生物市值3000亿,泰格医药市值1100亿,康龙化成市值850亿,是否泡沫严重,未来还有成长空间吗?

不需要过早患上大市值恐惧症。艾昆纬2019净利润同比下降26.25%,营收同比上涨6.49%,前面说过CXO是资本+劳动密集型,有着资本泡沫滋养,中国CXO成长速度快空间大,理应享有高得多的估值。劳动密集型优势,换个流行说法就是工程师红利,国内在临床前研究及临床研究各阶段研发费用仅为发达国家的 30%-60%,对于跨国药企而言有较强吸引力。那么CXO行业向中国集中,并且涌现几个世界级巨头也情理之中。

药明生物

药明生物将先于恒瑞医药,成为中国第一家世界级生物科技企业,并且5年内成为生物药CDMO全球第一。

1、2019年,中国生物药市场规模480亿美元,预计2030年2000亿美元,年复合增速为20%,比全球增速的两倍还高。

2、现在药明生物位于全球第四,第一是瑞士龙沙制药,第二是德国BI,第三是韩国三星生物。龙沙规划产能是28万升,三星生物规划了61万升,药明生物现在规划产能也是28万升,江苏无锡、上海奉贤及四川成都已预留部分土地厂房,可根据市场需求额外新增30万升产能。

3、药明生物是目前全球唯一的全产业链(CRO+CMO)生物药CDMO,龙沙、三星生物都没有做前端的药物发现,药明生物有将近3000人的科学家团队撑起CRO,药物发现阶段可以像漏斗一样不断给临床阶段及CMO导流。

4、龙沙净利率只有12%-13%,药明生物2019年净利率是25%,今年半年报已提升到38%。药明生物历年营收增速在60%左右,而龙沙只有10%~15%的增长。

5、2019年药明生物在国内市场份额达到了78.6%,还在逐年递增,药明生物前瞻性打造双抗和抗体偶联药物平台,还在疫情前布局了疫苗平台,同时也是资金密集型,固定投入非常大,CDMO投资动辄上100多亿,在可见未来没有对手,垄断地位无可动摇。

6、全球行业平均研发时间,从IND到NDA是20-24个月,但药明生物现在已经可以做到15个月,并在向12个月去努力,今年上半年有一个新冠中和抗体项目,达到了2.5个月这种破纪录的时间。

7、药明生物尝试捆绑商业模式,根据与药企的合约,药物上市之后,按3%~5%收取利润提成,相比药明康德、泰格医药对Biotech的投资收益,更加稳定有持续性。

8、药明生物在中国、爱尔兰、美国、德国和新加坡布局生物制药生产基地,提供全球双厂生产,在中国能做的一套,在海外也能做,这样可能帮客户很好分散风险。中国客户49.4%,美国客户34.7%,欧洲客户7.6%,其他地区(亚太的日本、韩国等)8.3%。今年上半年北美收入占比超过45%,中国占42%。

9、在药明生物平台上研发的综合项目达286个,有114个都是全球First-in-Class项目,有162个是mAb(单克隆抗体)项目,全球7个生物药中就有1个是在药明生物孵化的。

10、药明生物昨晚举行投资者会议,将今年下半年盈利增长指引由30%升至40%,而2021及22年的增长指引则由逾40%增至逾50%。积压订单预计达102.73亿美元,本年至今增长达101%。公司已拥有逾20个新冠病毒项目(赢得全球新冠病毒新药临床试验项目超过80%),估计来自新冠病毒项目的未完成服务订单或可达到10亿美元。

药明生物各生产基地直到明年四季度都全部满产!

作为生物科技版台积电,药明生物具有易涨难跌的体质,以往大股东每两月大手笔减持一次,都没打趴,调整少,反弹多,平台整理,一有事件催化剂就大幅上涨。

药明康德

CRO王者,小分子领域全链条一体化。现在换个角度分析,药明康德市值2900亿港币,未来增量空间在哪里?

临床服务是泰格主场,被认为没有护城河。但药明康德进入临床研究领域并不顺利,半年报收入占比不到10%,下降了,增速也不到10%,未来如果能够打开局面,将带来很大增量空间。

药明康德上市前已将生物大分子板块拆分,仍保留了部分前沿领域,包括细胞治疗、基因治疗,但现在细胞治疗也拆分了,药明巨诺向港交所提交 IPO 申请书,药明康德持有股权14.20%,未来上市后肯定会减持。药明康德在(RNA)核酸药物上也有布局,子公司合全药业位于常州市的寡核苷酸原料药公斤级生产车间正式投入运营。这一重要里程碑标志着合全药业能够为全球客户提供寡核苷酸原料药从临床前到商业化的一站式工艺开发及生产服务,赋能客户推动寡核苷酸的创新疗法早日进入市场。

与泰格一样,药明康德主营增速下降,来自于初创Biotech的投资收益越来越多,在报表上反映为非经常性损益,但这些收益跟主业高度相关,市场还是认可的,给予较高估值。

康龙化成

同为CRO,药明康德、泰格医药AH股溢价很小,康龙化成却长期维持20%左右,H股较有性价比。动态市盈率92倍,有高增速支撑,明年估值切换,现价市盈率50倍左右。

康龙化成CRO布局与药明康德非常相似,以临床前实验室服务为主,但康龙想补齐两块拼图:临床服务和生物大分子。临床服务通过并购的公司进行,生物药车间还在建设。如果计划能够完成,康龙将是CXO集大成者,全链条一体化。临床服务面临泰格医药和药明康德的竞争,生物药CDMO固定投入非常大,属于重资产行业,进入障碍较高,任何新进者都会面临药明生物的压迫式竞争。

泰格医药

半年报营收增速不到10%,利润增速183.66%,投资收益高达6.57亿元,扣非5.32%,泰格医药与药明康德都有这样的趋势,主营增长明显放缓,投资收益占比越来越大。因为投资于生物医药,跟主业高度相关,市场还是给予高估值。半年报公布后,市场似乎已没有耐心,股价短暂萎靡,但昨日又创出新高。截至 2020 年 6 月 30 日,泰格医药已经是57 家医疗健康行业内创新型公司及其他公司的战略投资者,也是39家医药基金的有限合伙人。既然是投资Biotech也是投资,就有较大波动,收益就不会稳定,长期看来周期股属性愈发明显。10月30日公布的三季报,看点是主营临床服务增速是否恢复正常。

CXO并非真正的周期股,不过在生物医药行业中,相对有周期性,待到泡沫破灭时,伤害有限,不会简单重放云南铜业从90元到9元的断崖式悲剧。如果布局前沿领域、海外收入占比过半,那么影响又会更小。

相比远景模糊的担忧,当下CXO显示出愈发强势的权力形象,对下游创新药已不是简单分享红利,而是直接控制,连体量微小的维亚生物都能以技术服务换取股权(EFS),药明生物直接参与新药上市分成,药明康德、泰格医药直接投资创新药械企业,参与医疗类投资基金。泰格医药昨日连发6项投资公告共计8.8亿元。

这一切将如何影响生物医药创新生态?还记得电影《疯狂的麦克斯4》吗?创新药企活得越来越苦逼,拥挤踩踏,而位于顶层的卖水人,却被滋养得油腻可憎。

以下内容,猜你也会感兴趣

本文来源:新康界 作者:小编 免责声明:该文章版权归原作者所有,仅代表作者观点,转载目的在于传递更多信息,并不代表“医药行”认同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请在30日内与我们联系

我们沟通的很顺畅

我们沟通的很顺畅 电话已拨通,无人接听

电话已拨通,无人接听 这个电话号码是空号

这个电话号码是空号